Co to je inflace, proč kvůli ní chudneme a jak se jí bránit?

Inflace je velkým tématem. Pravidelně čteme o tom, do jakých výšin se v Česku dostává, jak se zvyšuje cenová hladina, jak inflace znehodnocuje naše peníze, požírá naše úspory a snižuje naši kupní sílu. Narážíme na spoustu pojmů, které zní sofistikovaně a pro řadu lidí nepochopitelně. Co se za nimi skrývá? Co to ta inflace vlastně je? Proč kvůli ní chudneme? A co se s tím dá dělat? Na následujících řádcích najdete odpovědi.

Co to je inflace?

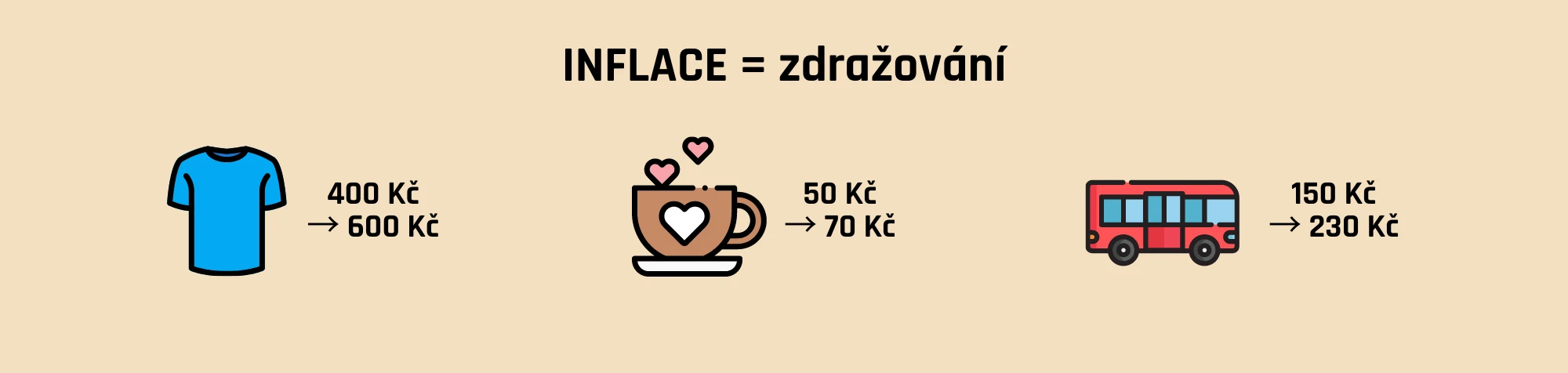

Než se dostaneme k tomu, jak se inflace měří, jaké má příčiny a dopady, sluší se říci, co to ta inflace vlastně je. Odpověď je poměrně jednoduchá – inflace je jev, v rámci kterého dochází ke zvyšování cen zboží a služeb, tedy tzv. cenové hladiny.

Co to znamená v praxi? Každá věc něco stojí a cenová hladina není ničím jiným, než úrovní cen všeho zboží a služeb, které jsou dnes ke koupi. Jde-li cenová hladina nahoru, znamená to, že ceny věcí a služeb stoupají. A situace, kdy v čase dochází ke zvyšování cenové hladiny, se nazývá inflace.

Sečteno a podtrženo:

- cenová hladina je úroveň cen zboží a služeb

- inflace značí, že se cenová hladina v určitém čase zvyšuje (zdražilo zboží – např. chléb, pivo nebo energie a služby – např. lístek na vlak nebo služby kadeřnice)

- míra inflace pak ukazuje, k jak velkému zdražení (v procentech) dochází napříč ekonomikou – většinou ve srovnání s předchozím rokem

Je důležité si uvědomit, že aby bylo možné mluvit o inflaci, musí docházet k celkovému zdražování. Cena jednotlivých produktů či dokonce kategorií zboží totiž může značně kolísat, a to je na trhu zcela normální. Vysoká poptávka, nebo naopak nedostatek některých druhů zboží či surovin, můžou vést k jejich masivnímu zdražování. To ale ještě nemusí znamenat vysokou inflaci pro celou ekonomiku.

Míra inflace také neznamená, že všechno zboží rovnoměrně zdražuje stejným tempem. K tomu nedochází prakticky nikdy, míra inflace totiž vyjadřuje průměr růstu cen. Některé věci zdražují více, některé méně a jiné mohou i při vysoké míře inflace dokonce zlevňovat.

Jak se měří inflace?

Jak tedy poznáme, že jde cenová hladina celkově nahoru a dochází k inflaci? Inflaci je potřeba změřit, což statistikové dělají několika způsoby.

Index spotřebitelských cen (CPI)

Samozřejmě by nebylo reálné měřit ceny všech věcí a služeb, a proto centrální banky vytvořily jakýsi koš položek, které nakupujeme nejčastěji a na kterých inflaci pozorují. Této vzorové sadě se říká spotřební koš.

Spotřební koš

Balík vzorových položek, který sestavují statistikové a slouží k měření inflace. Obsahuje cca 450 věcí (výrobků, služeb a potřeb) a každá z nich má svou váhu. Pomocí něj sledujeme, jak se mění ceny a jak zdražování dopadá na běžného člověka.

Díky popsanému spotřebnímu koši je možné vypočítat index spotřebitelských cen, anglicky consumer price index (CPI), z jehož pohybu v čase odvozujeme míru inflace. V České republice se tato metoda výpočtu používá dlouhodobě, ale nese určitá úskalí. Různí lidé totiž mají velmi různé potřeby a jejich pomyslné spotřební koše se tedy velmi liší. Logicky na ně tedy i inflace dopadá velmi různě. Výpočet inflace dle indexu spotřebitelských cen nám tedy nevyjadřuje nic jiného než inflaci dopadající na „průměrného Čecha“.

Ukazatel, který slouží pro stanovení míry inflace. Sleduje a srovnává dlouhodobý vývoj cen spotřebního koše.

Index cen výrobců a deflátor HDP

CPI nicméně není jediným indikátorem využívaným k výpočtu inflace. Můžete se setkat také s dalšími dvěma:

- Index cen výrobců (anglickou zkratkou PPI), který vypovídá mimo jiné o tom, jak domácí inflace působí na konkurenceschopnost dané země a jejich výrobců ve srovnání s výrobci zahraničními. Jedná se tedy o velmi důležitý ukazatel, pro který ale nepotřebujeme znát například růst vstupného do divadel nebo růst cen služeb maloobchodu. Pro hospodářství země se se tedy jedná o ukazatel velmi důležitý, nicméně o dopadu inflace na život „obyčejného Čecha“ toho řekne poměrně málo.

- Deflátor HDP je nejkomplexnější ukazatel, který vyjadřuje, jak se zvýšila cenová hladina oproti minulému roku. Deflátor je svým způsobem nejpřesnějším ukazatelem inflace, protože obsahuje ceny všech statků, z nichž se skládá hrubý domácí produkt. Pro vyhodnocení dopadu inflace na jednotlivce se ale možná jedná o ukazatel, který je komplexní až příliš. Chceme-li totiž znát míru dopadu inflace na běžného člověka, nemusí nás až tolik zajímat růst cen například lokomotiv. Potřebujeme znát především růst cen zboží denní potřeby, což je důvod, proč je většinou upřednostňován právě první popsaný index spotřebitelských cen.

Inflace je nárůst všeobecné cenové hladiny zboží a služeb v ekonomice v určitém časovém období. Jinak řečeno, klesá kupní síla peněz (za stejné peníze si toho dnes koupíte méně). Změnu cenové hladiny za určité období udává míra inflace a ta se v České republice vypočítává pomocí spotřebního koše a indexu spotřebitelských cen.

Příčiny a druhy inflace

Když jsme si popsali, co to inflace je a jak se počítá, ukažme si ještě dva základní typy inflace, které definují, z jakých důvodů ke zdražování dochází.

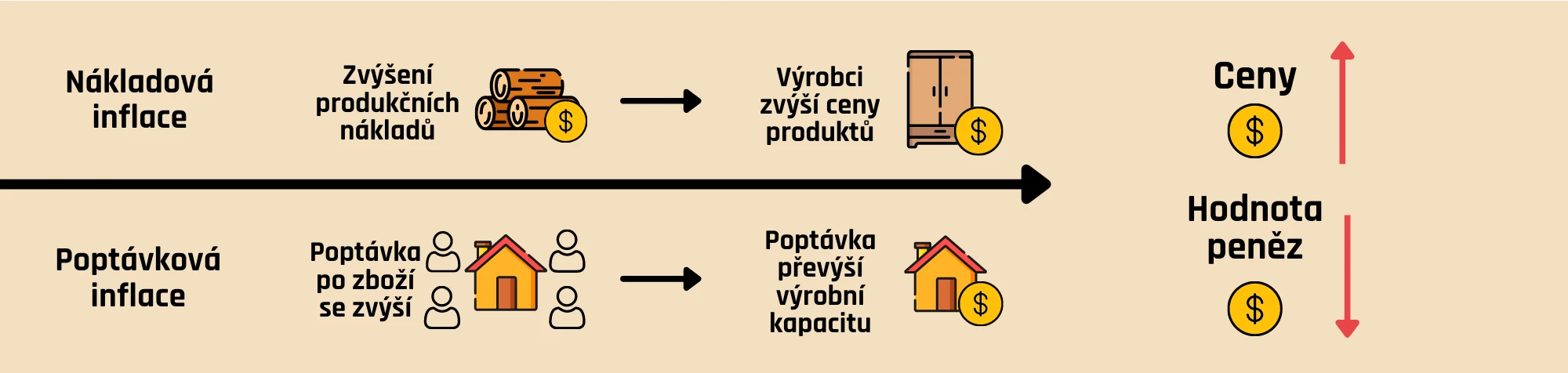

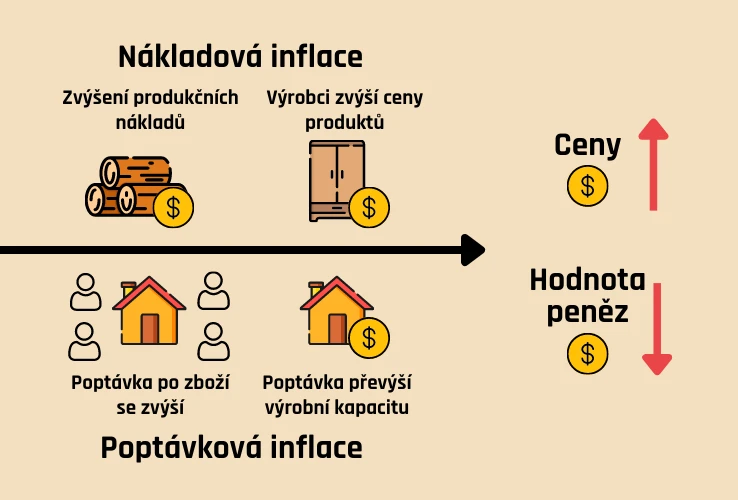

Poptávková inflace

Průběh u inflace způsobené poptávkou (demand-pull inflation) je následující:

- Roste poptávka ze strany domácností, firem a institucí, ale nabídka se nemění (v ekonomice je k dostání pořád stejné množství zboží a služeb).

- Zvýšená poptávka vyvolává růst cen.

- Lidé volají po vyšších mzdách a odměnách.

- S vyššími mzdami se zvyšují náklady firem, což vede v dalšímu zdražování na straně nabídky a roztáčí se „inflační spirála“

Ke zvyšování poptávky může docházet z více příčin. Důvodem může být například investiční boom, při kterém mají firmy v očekávání růstu ekonomiky tendenci až přehnaně investovat, což vede k tomu, že poptávka po stavebních pracích, technologiích apod. předčí nabídku.

Impulzem poptávkové inflace mohou být také mzdové požadavky ze strany odborových organizací, které neodpovídají produktivitě práce, nebo třeba neúměrné snížení daňové zátěže. Zjednodušeně řečeno, impulzem je situace, kdy mají lidé příliš peněz k utrácení a nabídka není schopna ukojit jejich potřeby.

Nákladová inflace

Inflace tažená nabídkou, neboli nákladová inflace (cost-push inflation), má velmi podobný průběh a důsledky jako inflace poptávková, ale impulz je jiný. Prvotní příčina nákladové inflace je na straně nabídky a jejím důvodem bývá zdražování výrobních vstupů.

Firmy nabízejí své zboží a služby za více peněz, protože je pro ně je dražší produkovat, a to kvůli zdražení materiálů, energií, pohonných hmot, apod. Na zdražování přirozeně reagují opět i poptávající – chtějí vyšší mzdy. To logicky vede k dalšímu zdražování, protože s vyššími mzdami rostou náklady firem a inflační spirála se nám i v tomto případě roztáčí.

Na počátku nabídkové inflace může stát celá řada příčin od ropné krize přes výpadek zemědělské produkce až po institucionální nedostatky, jako jsou bariéry dovozu či příliš monopolistická ekonomika. Pokud zkrátka firmy vyjde výroba dráž, přirozeně chtějí zvýšené náklady přenést na spotřebitele, tedy na nás.

Dopady inflace

Nyní již víme, jak inflace vzniká, a není tedy příliš složité si odvodit, proč nám tolik škodí. Vysvětlíme si dva hlavní dopady inflace na naši peněženku.

Inflace zvyšuje náklady na život

Přirozeným důsledkem inflace je zvyšování nákladů na život. Nejvíce inflaci pocítíme na zvyšování každodenních nákladů. S inflací totiž roste cena běžných věcí, jako je jídlo, hygienické potřeby, kosmetika, energie, pohonné hmoty a podobně.

Každou skupinu obyvatel pak inflace ovlivní jinak – záleží na tom, které zboží a služby využívají a které právě nejvíce zdražují. Zatímco třeba elektřinu a základní potraviny potřebují prakticky všichni, různí lidé mají různé potřeby třeba v oblasti přepravy, cestování nebo bydlení. Zatímco pro majitele nemovitostí může být inflace v jistém ohledu dobrou zprávou, pro mladou rodinu uvažující nad vlastním bydlením může být velkou čarou přes rozpočet.

Inflace znehodnocuje úspory

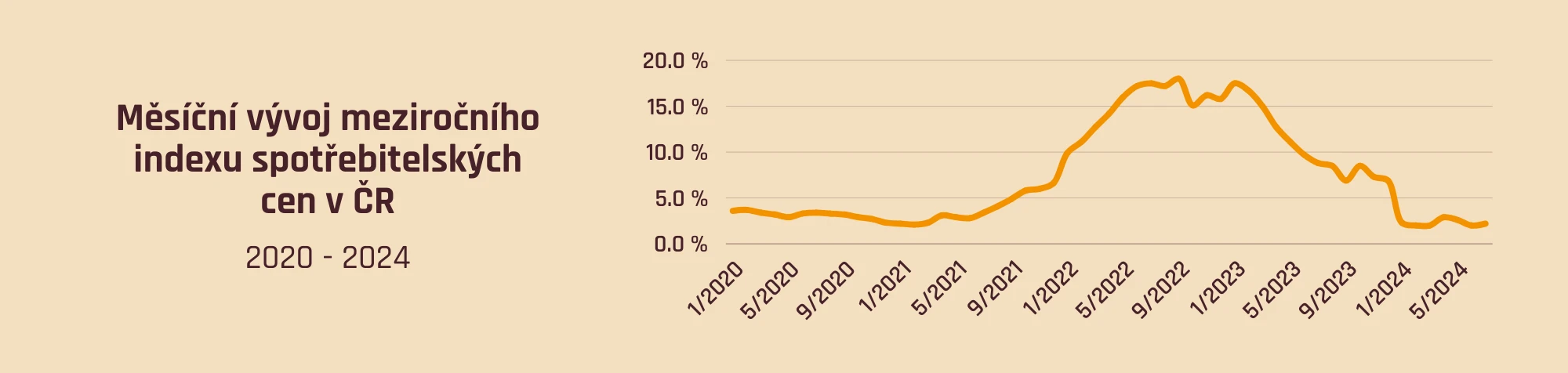

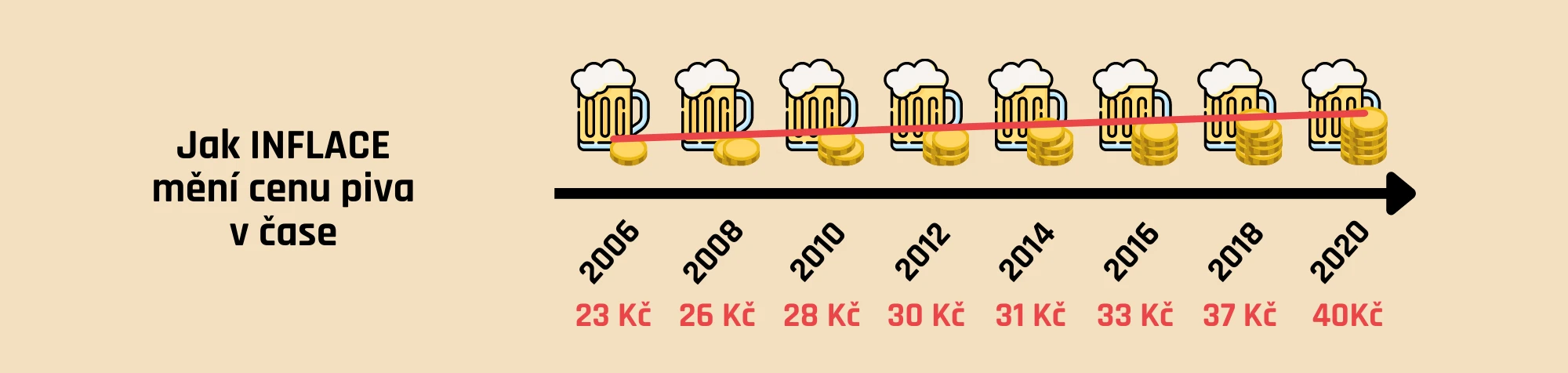

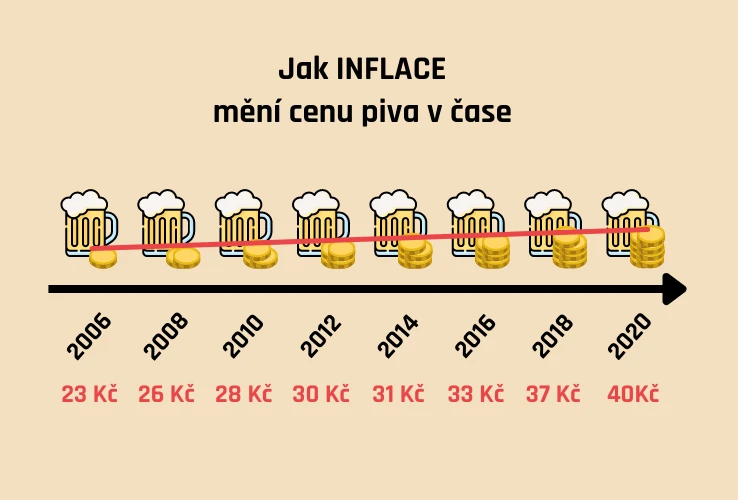

V posledních mnoha letech se inflace pohybovala okolo 2 %. V roce 2021 ale vystřelila na více než dvojnásobek a korunu tomu nasadil rok 2022, kdy jsme se dočkali inflace nad 10 %.

Na hodnotu úspor běžného člověka má inflace opravdu zásadní vliv, a to nejen v turbulentních letech, ale i v obdobích „klidu“ (dlouhodobý cíl ČNB je držet inflaci okolo 2 % ročně). Inflace totiž pomalu, ale jistě požírá naše úspory. I při dvouprocentní inflaci mají naspořené peníze po 30 letech hodnotu jen něco přes polovinu původní částky. Vezmeme-li si, že nyní je inflace několikanásobná, znamená to, že naše úspory nečeká nic pěkného.

Nabízí se vysvětlit, jaký je rozdíl mezi nominální a reálnou hodnotou peněz:

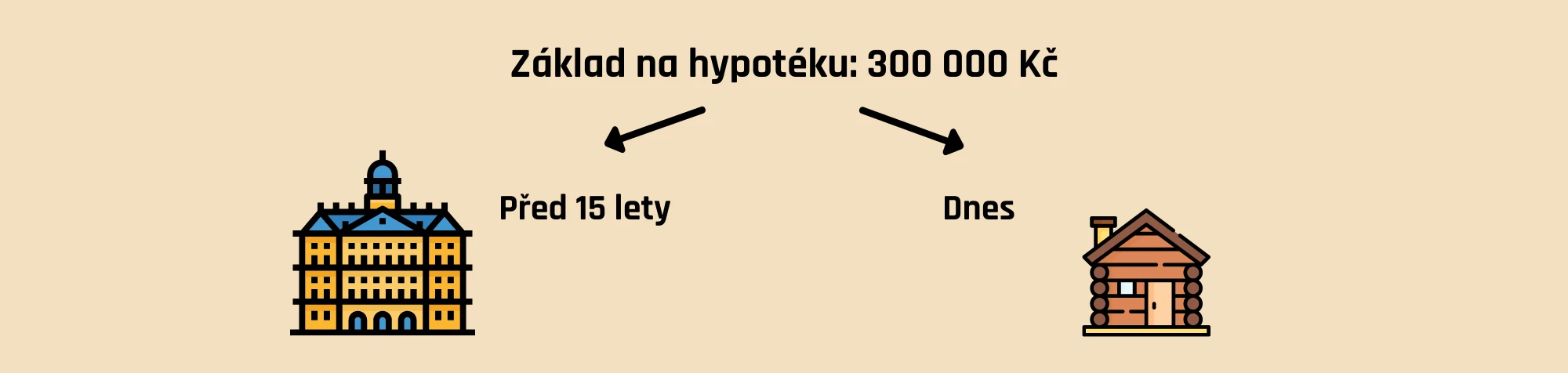

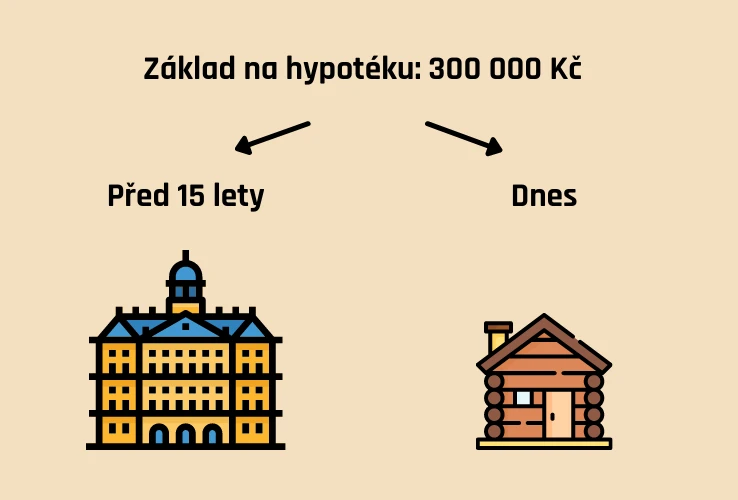

- Nominální hodnota peněz. Jedná se o číslo, které vidíte na svém bankovním účtu nebo když se podíváte do své peněženky. Je to prosté – pokud máte v peněžence tisícikorunovou bankovku, nominální hodnota je přesně 1 000 Kč.

- Reálná hodnota peněz. S reálnou hodnotou peněz je to již trochu složitější, protože ji nevidíte na první pohled. Reálná hodnota totiž vyjadřuje, kolik si za určitou částku vlastně můžete v daném okamžiku koupit. Zůstaneme-li u dobře představitelné tisícikoruny, při inflaci 4 % ročně si za ni po roce koupíte zboží a služby už jen v hodnotě 960 Kč. Za pět let to bude 822 Kč a za 15 let pouhých 556 Kč, takže skoro polovina!

Z definic výše je zřejmé, jak reálná hodnota peněz klesá. Pokud budete mít i za pár let na účtu nominálně stejný obnos peněz, bohužel to znamená, že reálně chudnete. Za pár let si zkrátka budete moci koupit pořád méně a méně, protože vlivem inflace všechno zdražuje.

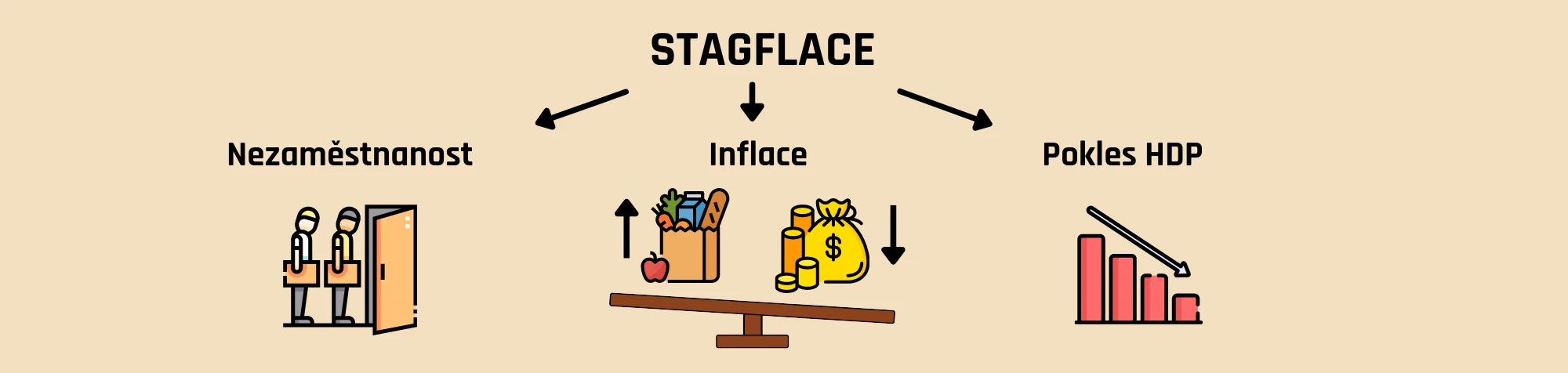

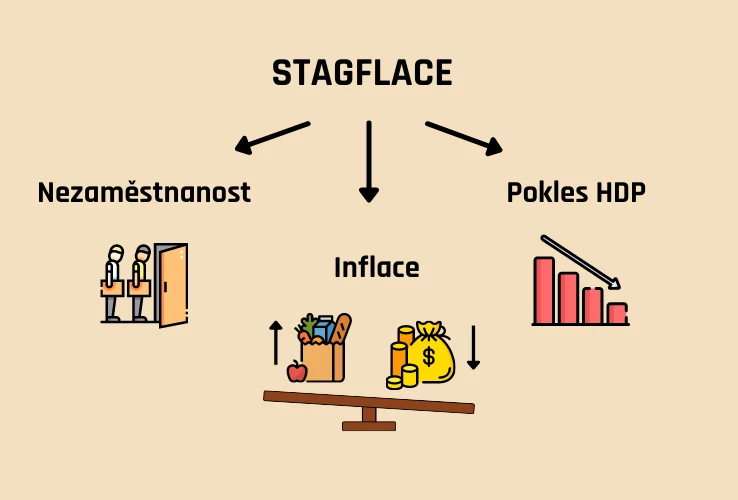

Co je to stagflace?

Trochu nadneseně můžeme říct, že inflace je „ještě dobrá“ varianta. Může být totiž mnohem hůře, když nastane stagflace. Ta pro ekonomiku znamená kombinaci hned tří problémů:

- vysoká inflace

- vysoká nezaměstnanost

- stagnující hospodářský růst

Za příklad stagflace se uvádí ekonomika USA v sedmdesátých letech 20. století, která se dostala do situace, jež mnohé ekonomy šokovala. Stagflace totiž byla dlouho považována za nemožnou, jelikož se předpokládalo, že s růstem inflace vždy dochází ke snižování nezaměstnanosti. Stagflace tento předpoklad nabourala a donutila ekonomy přehodnotit své teorie.

Co je deflace a chceme ji?

Z řádků výše je jasné, že vysoká inflace určitě není pozitivním jevem a ničím, co by ekonomikám ani běžným obyvatelům přinášelo užitek. Nebylo by tedy lepší, kdyby vše zlevňovalo? Na to pozor. Jak si ukážeme na následujících řádcích, bohatství nám nepřinese ani opačná situace – tzv. deflace.

Deflace znamená snižování cen. To se může na první pohled zdát jako věc ryze pozitivní. Opak je ale pravdou. Deflace je nebezpečná, protože pokud lidé vidí, že jsou věci a služby stále levnější, vede je to k odkládání spotřeby. Je to logické – pokud čekám, že bude auto stát za rok méně než nyní, raději budu ještě rok jezdit autobusem a s koupí automobilu vyčkám. Analogicky se zachovám i v řadě dalších situací. A právě toto odkládání nákupů a investic je důvodem, proč deflaci nechceme: vede k nižšímu růstu ekonomiky, protože lidé stále čekají a čekají, až bude levněji.

Ačkoli je odklad spotřeby třeba z pohledu ekologie spíše dobrou zprávou, z pohledu národního hospodářství nikoli.

- V krátkodobém horizontu mohou klesající ceny zboží a služeb ekonomiku povzbudit.

- V dlouhodobém horizontu ale klesající ceny vedou k nižším tržbám firem, ty následně k poklesu mezd a nutnosti stlačení nákladů a v konečném důsledku tedy i k rušení pracovních míst. To vše vede k dalšímu poklesu nákupů ze strany spotřebitelů, což problémy firem dále umocňuje.

Deflace má navíc negativní vliv i na investice všeho druhu. Pokud se peníze zhodnocují „samy o sobě“, ochota investovat samozřejmě výrazně klesá. Deflace zkrátka způsobuje nižší ekonomickou aktivitu, a tedy i nižší růst hrubého domácího produktu a v dlouhodobém období také růst státního dluhu.

Deflace je jevem poměrně vzácným, protože centrální banky její riziko velmi bedlivě hlídají. Zajímavostí je, že první ministr financí prvorepublikového Československa Alois Rašín deflaci způsobil cíleně. Rašín cíleně chránil československou měnu před poválečnou inflací tím, že z oběhu stáhl značné množství oběživa. Krátkodobě se jednalo o úspěšný zásah do monetární politiky státu. V delším horizontu ale deflace z již popsaných důvodů způsobila snížení exportu z Československa a výrazný růst nezaměstnanosti.

Deflace = snižování cen. Kvůli ní lidé odkládají nákupy do budoucna „až bude levněji“, tím pádem firmy mají nižší tržby a klesají mzdy, což dopadá na spotřebitele. Ač to na první pohled nemusí být zřejmé, výsledek inflace i deflace je v konečném důsledku stejný – běžný člověk chudne.

Jak se bránit proti inflaci?

Negativní scénáře jsou za námi a teď už jen pozitivně – pojďme si říct, jak s inflací bojovat!

Co může dělat Česká národní banka

Jedním z poslání centrálních bank, jako je naše Česká národní banka (ČNB), je regulovat inflaci tak, aby zůstala pod kontrolou a neměla na ekonomiku ničivý dopad.

Pro boj s inflací přitom využívají hned několik metod v rámci měnové politiky:

- nastavování vyšších úrokových sazeb

- pomalejší růst peněžní zásoby

- intervence na devizovém trhu (jde o případ, kdy se centrální banky snaží prodejem zahraničních měn, které drží, dosáhnout posílení domácí měny, a nebo naopak, kdy nákupem zahraničních měn se snaží dosáhnout oslabení domácí měny).

Co můžete udělat vy

Již jsme si řekli, co to inflace je, jakým způsobem ovlivňuje naše životy a jak se ji snaží držet pod kontrolou centrální banky. Jak s ní ale můžeme bojovat přímo my?

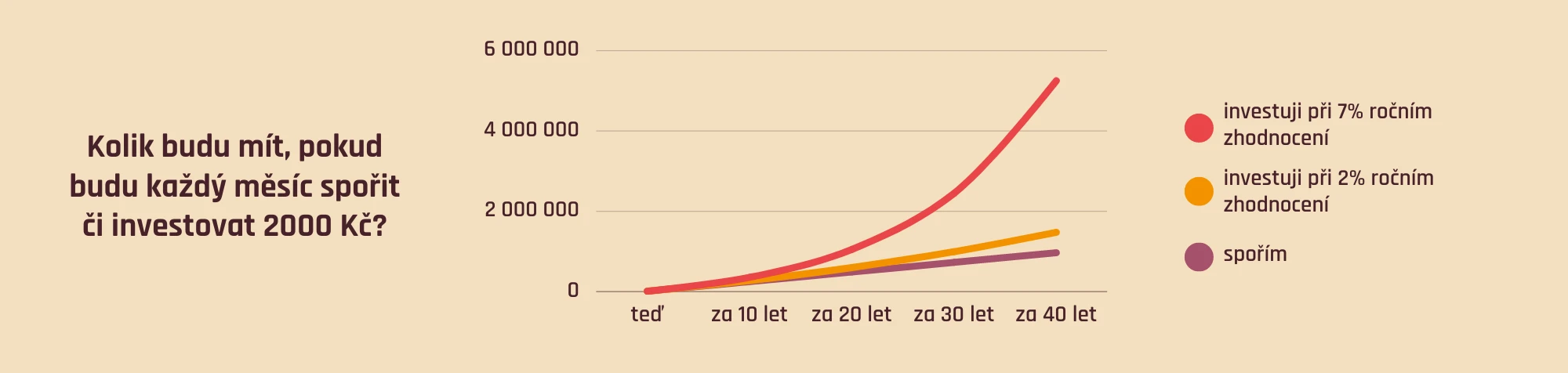

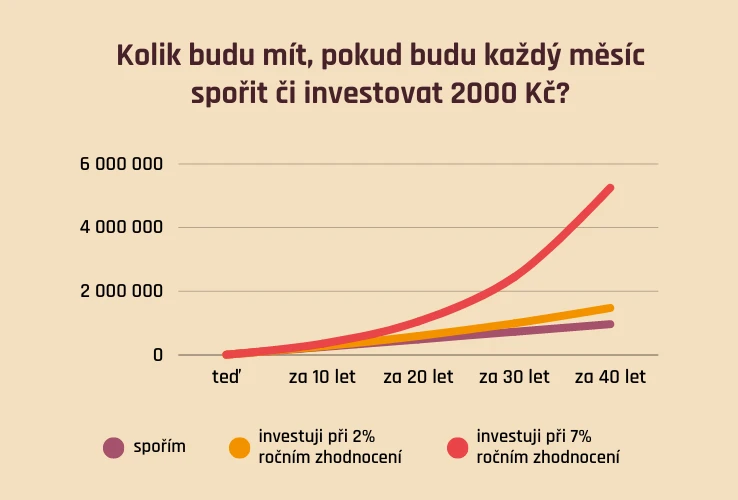

Podívejme se na to v celkovém obrázku. Pokud se připravujete na budoucnost pouhým odkládáním peněz, bohužel si moc nepomůžete. Potýkáte se s problémem, že když si dnes spoříte třeba tisíc korun měsíčně, inflace vám úspory užívá a za pár let nebo desetiletí vám tato částka mnoho nepřilepší. Ve výsledku se odložením dnešní tisícovky vzdáváte většího obnosu peněz a s ním spojeného užitku, než kolik z něj budete v budoucnu mít.

Jak tedy inflaci porazit? Řešení se nabízí: mít pod kontrolou své výdaje a příjmy a namísto spoření začít rozumně investovat a zhodnotit své peníze více než kolik činí inflace. Zajímá vás to podrobněji? Přečtěte si celý článek o tom, jak vyzrát na inflaci.

Spoření. V případě spořicích účtů a termínovaných vkladů je vložená částka mírně zhodnocována o úrok. Tento úrok se ovšem odvíjí od situace na trhu. I když dnes spořicí produkty nabízejí zdánlivě atraktivní úroky ve výši 3–4 %, inflaci bohužel neporazí a v horizontu pár měsíců nebo málo let se vrátí k normálu na velmi nízké procento. Výhodou je, že nominální hodnota peněz u spoření nemůže klesnout pod hodnotu vložené částky.

Investování. Investor může své peníze zhodnotit výrazně více než u spořícího účtu. Nominální hodnota vkladu sice kolísá (takže se může stát, že vklad bude mít v daný okamžik nižší hodnotu než na začátku – tomu se říká volatilita), ale tato nevýhoda je vykoupena zhodnocením dlouhodobě vyšším, než je inflace.

Za aktuální situace je zřejmé, že nechat peníze ležet na běžném či spořícím účtu nebude dobrá cesta. Stojí tedy za to zamyslet se nad protiinflačními investicemi. Potom přichází na řadu praktická stránka věci. Vaše investiční rozhodnutí by mělo záležet na tom, jaký jste typ investora.

- Chcete se investování pravidelně věnovat, rádi čtete analýzy trhu a trávíte tím volné víkendy? Pak se pro vás mohou hodit investice do konkrétních akcií či dluhopisů a pravděpodobně se u toho ještě dobře pobavíte.

- Nebo chcete investovat „automaticky“ a o nic se nestarat? I taková řešení tu jsou. Pokud hledáte cestu, jak se zaopatřit proti inflaci, ale nemáte čas, chuť či odvahu vybírat konkrétní aktiva k zainvestování, zajímavou cestou mohou být investiční platformy, jako je naše Fondee.

Pustíte se do toho s námi? Na základě investičního dotazníku vám sestavíme portfolio z ETF (neboli balíčků mnoha akcií a dluhopisů). Investice je chytře rozložená a tím se snižuje riziko. Pokud se vám tedy podaří pravidelně si z příjmů odkládat nějakou tu korunu, je velká šance, že díky dlouhodobému investování inflaci porazíte.

Související články

Zdražování. Valí se na nás ze všech stran. Za stejné peníze si v obchodě nekoupíte deset rohlíků, ale osm. A pokud tankujete pokaždé za pětistovku, už nedojedete z Prahy do Brna, ale jen do Jihlavy*. Meziroční inflace v dubnu 2022 dosáhla 14,2 % a z úspor na běžných účtech nám tak užírá čtyřikrát více než loni.

Kolikrát už jste slyšeli, že investice jsou jen pro bohaté? Tento mýtus je bohužel pořád silně zakořeněný a spoustu z nás odrazuje od toho, abychom šli za svými finančními cíli. Pravda je ale mnohem přívětivější. Začít investovat můžete i s minimálními částkami – a čím dříve se do toho pustíte, tím větší kouzla dokáže i pár stovek měsíčně vyčarovat.

Přemýšlíte o investování, ale nevíte, kde vlastně začít? Možná máte peníze na spořicím účtu a tušíte, že by mohly pracovat lépe – jenže investice pro vás znamenají grafy, složité pojmy a spoustu čtení. Tenhle článek jsme napsali přesně pro vás. Provedeme vás základy investování krok za krokem a ukážeme, jak funguje dlouhodobé ETF investování, které je vhodné i pro úplné začátečníky.