Všechno, co jste kdy chtěli vědět o podílových fondech

Co je to podílový fond?

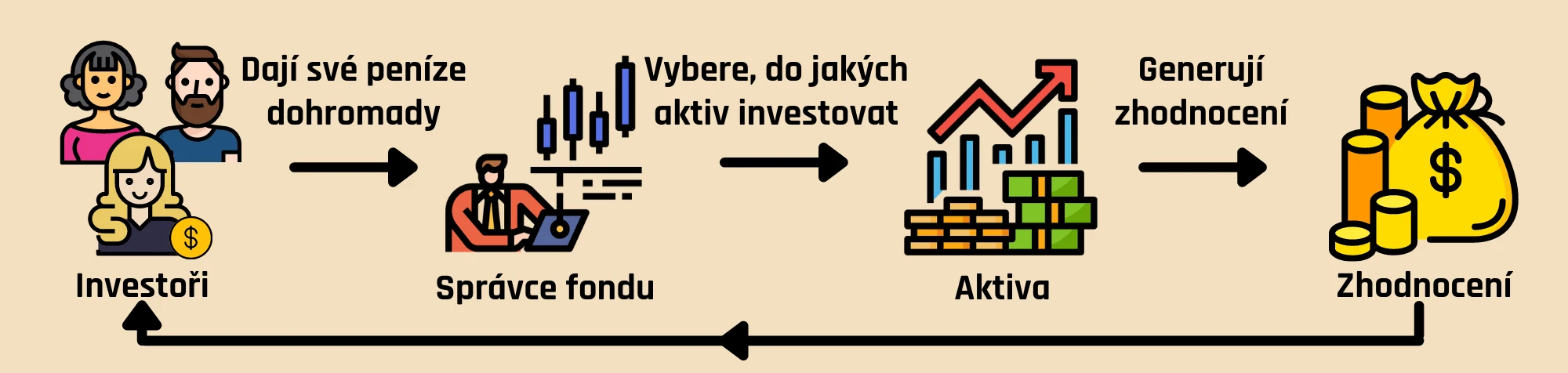

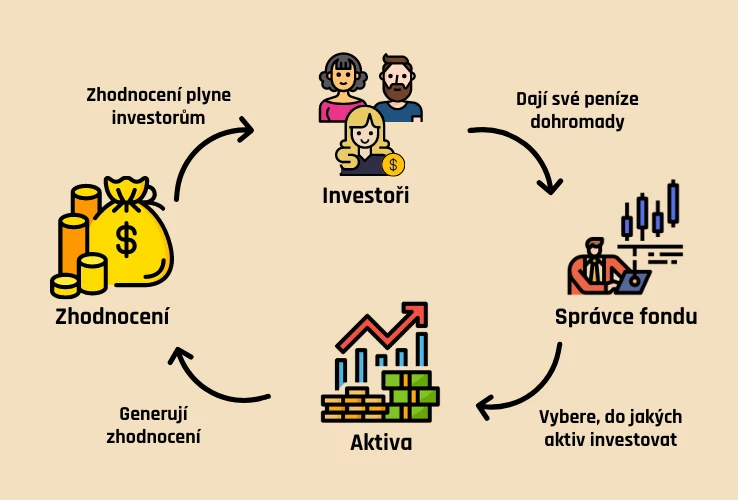

Ze všeho nejdříve si stručně řekneme, co to vlastně je podílový fond. Podílový fond je taková investice, při které jednotlivec investuje společně s dalšími investory a na celém balíku investic fondu má určitý podíl, v rámci něhož vlastní „od všeho trochu“. Podíl konkrétního investora se odvíjí od velikosti jeho vkladu a ceny podílového listu. Dále si vysvětlíme, co je to fond a co přesně znamená podílový list.

Fond je tedy jakousi sbírkou investic konkrétní skupiny investorů, kteří své peníze investují společně. Lze si to představit jako skupinu lidí, kteří své peníze vezmou, dají na jednu společnou hromádku (či přesněji na jeden bankovní účet) a pak si určí někoho, kdo se stane správcem těchto takto nahromaděných prostředků. Takovému člověku se pak říká portfolio manager nebo hezky česky správce fondu.

Správce fondu následně společně nahromaděné prostředky investuje do konkrétních aktiv, přičemž těmi mohou být akcie, dluhopisy, komodity, zahraniční měny, nemovitosti a další typy investic. Z těchto aktiv, do kterých fond investuje, pak každý z investorů fondu vlastní odpovídající podíl, jehož velikost je úměrně dána velikostí jeho vkladu na společnou „hromadu peněz“.

Dobrou zprávou pro každého nedůvěřivého investora je, že investiční fond není jen onou kupkou peněz se svým správcem, ale zároveň i pečlivě regulovaným právním rámcem, který všechny investory chrání před jakýmkoli podvodem. Aby správce fondu nemohl jednoduše „shrábnout“ nashromážděné peníze a odebrat se s nimi do teplých krajů, legislativa fond svazuje různými preventivními opatřeními.

Takovým opatřením je například udělení licence k výkonu činnosti nebo fakt, že nashromážděné investice „nevlastní“ onen správce fondu, ale oddělená právní entita. Správce fondu zkrátka není držitelem prostředků uvnitř fondu, ale pouze manažerem aktiv a financí, které investoři alokovali na onen společný účet.

Důležité je si uvědomit, že jelikož jsou aktiva nakupována pro celý fond, každý investor vlastní určitý zlomek souhrnu všech aktiv, které fond nakoupil. Pokud je tedy ve společném „koši“ aktiv například 1 000 akcií, konkrétní investor nevlastní třeba 10 konkrétních akcií z onoho tisíce, ale vlastní 1 % z každé nakoupené akcie.

Od počátku existence fondu je celková hodnota všech investic oceněna a rozdělena na konkrétní počet dílů. Každý investor tak vlastní jasně definovaný počet jednotek dané investice, která odpovídá jeho vkladu.

Do fondu zainvestuje celkem 50 investorů dohromady jeden milion korun. Majetek fondu je následně rozdělen na milion jednotek neboli podílových listů a každý má hodnotu 1 korunu. S tím, jak se daří aktivům, do kterých je zainvestováno, souhrnná hodnota majetku fondu časem povyroste například o 25 %. Celková hodnota (valuace) fondu je tedy již 1 250 000 korun, což zároveň znamená, že každý podílový list má nyní hodnotu 1,25 koruny.

Co vše je obsaženo v ceně podílového listu?

Cena podílového listu je dána čistým obchodním jměním fondu (z anglického NAV, net asset value). NAV se počítá jako celková aktiva minus celková pasiva fondu. Pokud NAV vydělíme počtem vydaných podílových listů, získáme cenu podílového listu. Každý investor do podílového fondu si kupuje několik podílových listů, jejich cenu tak můžeme chápat podobně jako například cenu akcie. Hodnota investice každého investora je tedy dána počtem podílových listů násobených jejich cenou.

Cena podílových listů se nemění neustále, jako je tomu například u akcií, ale určuje se vždy na konci dne podle stavu jejich aktiv a pasiv.

Aktiva jsou součtem následujících položek:

- Celková tržní hodnota investic fondu (například součet cen všech nakoupených akcií ve fondu)

- Hotovost (například získaná z prodeje akcií nebo naopak čekající na zainvestování)

- Pohledávky (například očekávané dividendy)

- Zisk (například z měnových derivátů používaných k zajištění kurzového rizika)

Na druhé straně pasiva mohou obsahovat:

- Vypůjčené peníze

- Ztráty (například z měnových derivátů používaných k zajištění kurzového rizika)

- Poplatky (například transakční za nákup a prodej akcií přes brokera)

- Náklady na mzdy správce fondu a jeho týmu a další operační náklady

Tady je velmi důležité si uvědomit, že v ceně podílového listu jsou již zahrnuty náklady na jeho provoz neboli roční poplatky. Z tohoto poplatkového hlediska se investice do podílových fondů zásadně liší od investice do akcií. Pokud chcete nakoupit akcii, zaplatíte za její nákup jednorázový poplatek u brokera. Pokud však chcete nakoupit podílový fond, zaplatíte vstupní poplatek, ale další poplatky jsou již schované přímo v ceně podílového listu. Více o poplatcích si vysvětlíme níže.

Jaké druhy podílových fondů existují?

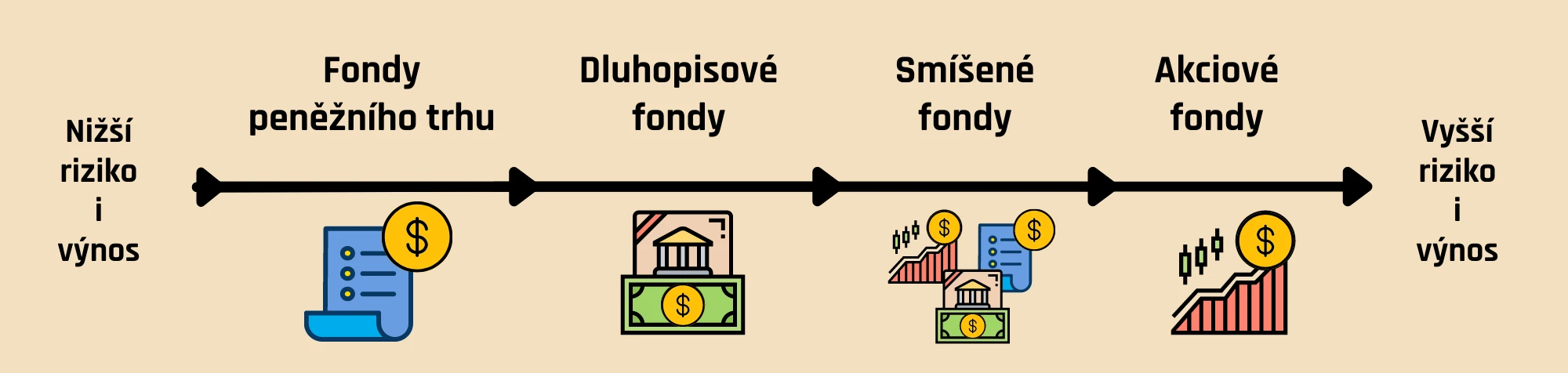

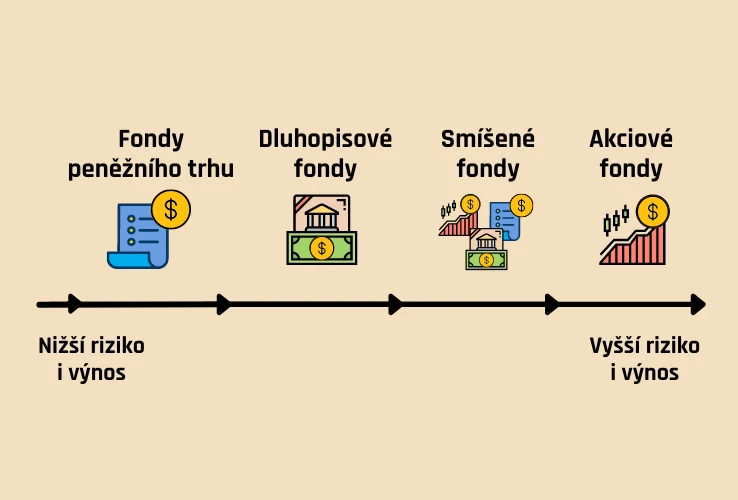

Podílové fondy se dělí na několik typů podle toho, jak fungují. Než se ale dostaneme k rozlišení aktivních a pasivních nebo třeba otevřených a uzavřených fondů, podívejme se, do čeho vlastně mohou podílové fondy investovat. Docela zřejmé je to vždy již z názvu dané skupiny fondů. Podílové fondy dělíme na:

Fondy peněžního trhu

Podle názvu by se mohlo zdát, že fondy peněžního trhu… investují do peněz. Ale kdepak, peněžním trhem máme na mysli cenné papíry se splatností kratší než 1 rok. Příkladem jsou státní pokladniční poukázky. Fondy peněžního trhu jsou alternativou spořicích účtů či termínovaných vkladů. Dosahují nízkého zhodnocení a ze všech podílových fondů mají nejnižší riziko.

Fondy dluhopisové

Další volbou pro opatrné investory jsou fondy dluhopisové, které investují do státních či firemních dluhopisů, případně do jejich kombinace. Jednotlivé dluhopisy uvnitř fondu mívají různou dobu splatnosti a různou rizikovost. Obecně se ale jedná o nástroj vhodný pro konzervativní investory, kteří hledají nižší riziko oplátkou za nižší výnos.

Fondy akciové

Akciové fondy investují do akcií firem. Výnos se tedy odvíjí od výkonnosti firem, do jejichž akcií fond investuje. Obvykle akciové fondy nabízejí nejvyšší výnosy, ale na druhé misce vah je zase vyšší rizikovost, kterou můžeme chápat jako vyšší volatilitu neboli kolísavost cen akcií. Hodnota akcií se totiž neustále mění a s ní tedy i hodnota podílových listů uvnitř fondu.

Fondy smíšené

Jak již název napovídá, tyto fondy kombinují investování do akcií, dluhopisů a nástrojů peněžního trhu. Jsou tedy ideální pro rozložení rizika a nabízejí střední výnos.

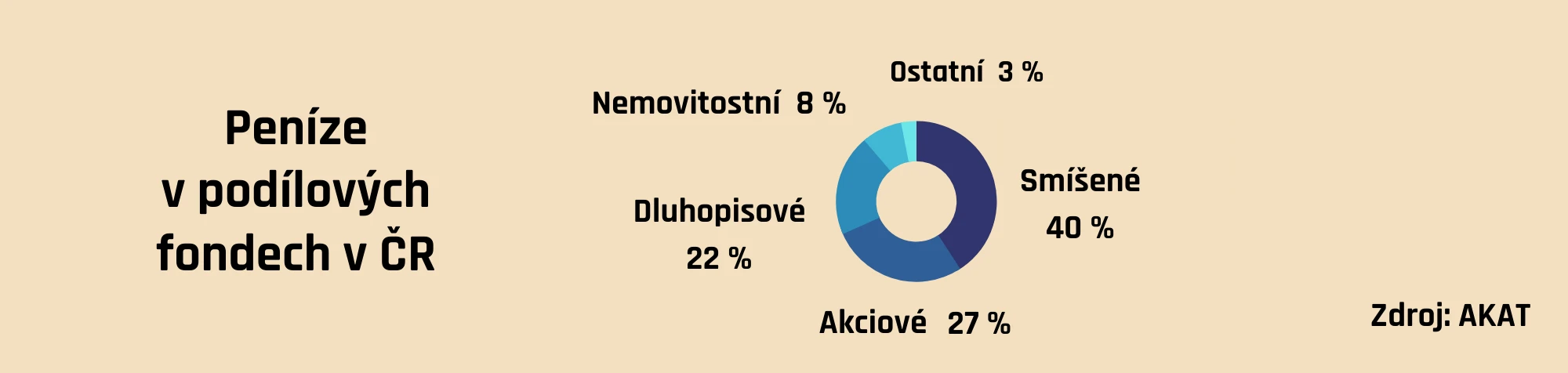

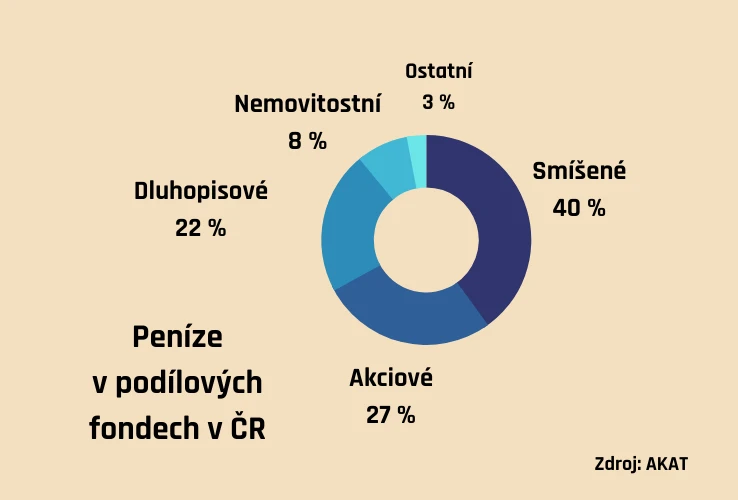

A který z těchto typů fondů je u českých investorů nejpopulárnější? K 31. 3. 2022 nainvestovali Češi do podílových fondů celkem přes 700 miliard korun, z čehož přibližně 22 % investic je do fondů dluhopisových, 27 % do fondů akciových, 40 % do fondů smíšených, 8 % do fondů nemovitostních a zbylá 3 % jsou rozložena mezi fondy strukturované a fondy peněžního trhu.

Pokud vás napadá, že akciový podílový fond má ze všech fondů nejvyšší riziko, pak věřte, že manažeři hedgeového fondu dokážou ještě další riziko přidat.

Hedge fond je zvláštní typ investičního fondu, který cílí na vysoké výnosy, ale přirozeně může přinášet i vysoké ztráty. Pro maximalizaci zisku jsou využívány i nástroje jako krátký prodej (tzv. shortování) či pákové investice. Poplatky za správu hedge fondu jsou obvykle znatelně vyšší než u klasického fondu. Investice do hedgeového fondu jsou vysoce rizikové a vhodné jen pro kvalifikované investory. Aby mohl takový fond dosahovat nadprůměrných výnosů, potřebují jeho manažeři volnou ruku v investiční strategii. Proto takové fondy stojí do značné míry mimo regulaci (bývají registrovány v daňových rájích, mimo země s regulací kapitálového trhu).

Nyní již víme, co to je podílový fond i do čeho může investovat. Kategorizace tím ale nekončí. Faktem totiž je, že podílových fondů existuje ještě mnohem víc druhů. A ty se od sebe svým fungováním v jistých důležitých ohledech liší.

Aktivní versus pasivní

Jedno ze základních dělení podílových fondů spočívá v odlišení těch aktivně a těch pasivně spravovaných. Aktivně spravovaný fond má svého správce a tým analytiků, kteří aktivně vyhledávají konkrétní aktiva (např. akcie) a ty do fondu nakupují. Pasivní fond naproti tomu sleduje konkrétní tržní ukazatel – nejčastěji index – a složení fondu přesně kopíruje tento index.

Provoz pasivních fondů je tedy výrazně levnější, protože nevyžaduje aktivní činnost správců. Nevýhodou je, že pasivní fond vždy dosahuje stejného výnosu jako trh, který kopíruje. Nemůžeme tedy čekat žádné nadprůměrné zhodnocení. Naopak aktivně spravované fondy mají teoreticky šanci do svého portfolia vybrat z trhu jen ta aktiva (např. akcie), která rostou na hodnotě nejvíce. Z dlouhodobých dat je ale zřejmé, že drtivá většina aktivně spravovaných podílových fondů tržní průměr nepřekonává. Tento fakt dlouhodobě dokazuje například speciální „barometr“ na webu Morningstar.com. A co je možná až zarážející, aktivně spravované fondy nedokázaly ty pasivní porazit ani v době koronavirové krize, která by se oproti běžnému období dala jistě považovat za okamžik mimořádné příležitosti, který dal aktivním správcům šanci vyniknout. Často se tak nestalo a investor do aktivně spravovaných podílových fondů navíc platí i vysoké poplatky, které ziskovost pro „koncového investora“ dále snižují, neboť neustálé vyhledávání těch nejlepších příležitostí správcem fondu něco stojí.

Čím dál populárnějším investičním nástrojem jsou ETF, tedy tzv. exchange traded funds. Jedná se o „pasivní“, burzovně obchodované fondy, jejichž výhodou je dobrá dostupnost, nízká nákladovost a nízké riziko dané vysokou diverzifikací, neboť v každém ETF jsou zahrnuty desítky, stovky až tisíce různých aktiv, jako jsou akcie, dluhopisy atd. Ziskovost ETF se odvíjí od výkonu konkrétního trhu, protože složení fondu je dáno podkladovým indexem a aktiva jsou do něj zařazena dle jasně stanovených pravidel. Jedná se tedy o velmi transparentní investici odolnou vůči emocím a chybám správce fondu. Více informací o tom, co jsou ETF, se dočtete v samostatném článku.

Otevřené versus uzavřené

Fondy se dělí rovněž na otevřené a uzavřené, přičemž význam těchto označení je následující:

Otevřený podílový fond

- Je nejběžnější verzí podílového fondu

- Nemá omezen počet vydávaných podílových listů

- Vzniká na dobu neurčitou

- Investor může kdykoli do fondu investovat a stejně tak kdykoli prodat své podílové listy (fond je odkoupí zpět), a to za cenu stanovenou dle NAV (minus poplatky)

- Pro běžné investory je nejdostupnější a zároveň nejlépe likvidní, protože investor má kdykoli možnost prodat svůj podíl zpět za odpovídající peněžní částku

Uzavřený podílový fond

- Není v ČR tolik běžný

- Má omezený počet podílových listů, které vydává

- Vzniká na omezenou dobu, maximálně 10 let, nejčastěji ale 3 až 5 let

- Investor nemá právo na zpětný odkup listu, může ho jedině prodat svému známému nebo na trhu, kde se s podílovými listy obchoduje

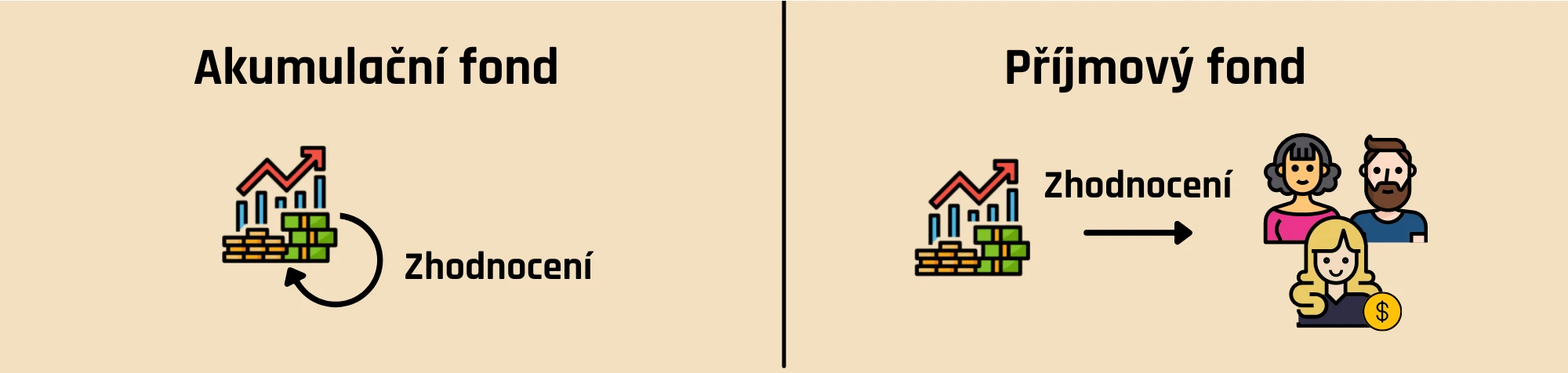

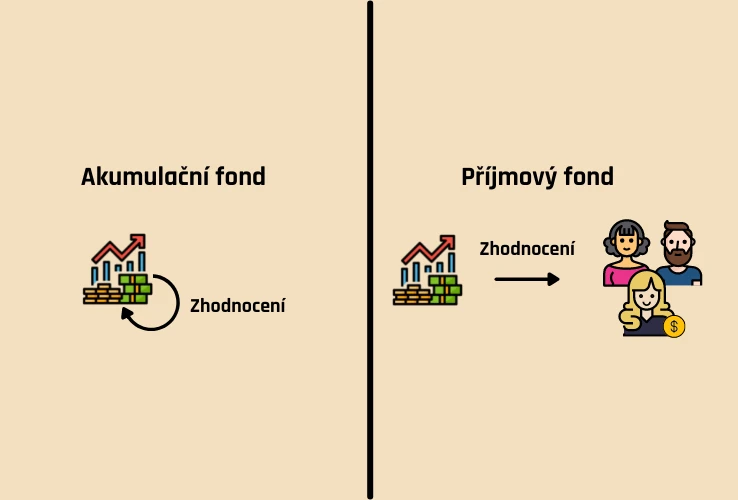

Příjmové versus akumulační

Podílové fondy lze pak rozdělit také na příjmové a akumulační. Naprostá většina fondů dostupných v ČR je akumulačních.

Fondy investují do akcií a dluhopisů a z nich mohou získávat vyplacené dividendy a úroky. S nimi mohou naložit dvěma způsoby. Buď za přijatou hotovost z dividend a úroků nakoupí další akcie a dluhopisy (tím je reinvestují, jedná se o akumulační fondy), nebo tuto hotovost shromažďují a jednou za čas (za čtvrtletí, za půlrok) ji vyplatí v hotovosti investorům jako jejich příjem (jedná se o fondy příjmové).

V případě akumulačních fondů roste hodnota zainvestovaného majetku – cena podílového listu stoupá. Pokud tedy chce investor výnosy zpeněžit, musí prodat své podílové listy nebo jejich část. Fond je povinen je odkoupit zpět, pokud se zároveň jedná o fond otevřený, což je nejběžnější. Tento typ fondů je vhodný pro dlouhodobou akumulaci kapitálu.

Příjmové fondy naproti tomu pravidelně vyplácí výnos. Ačkoli i tyto fondy mohou postupně zvyšovat svou hodnotu, jejich primárním cílem je právě stabilní peněžní tok.

Ačkoli statistiky Asociace pro kapitálový trh České republiky neuvádějí data o investicích do zastřešovacích fondů, jejich podíl na českém trhu rozhodně není zanedbatelný a nemalá část Čechů se s ním setkala nebo do něj přímo investovala. Velká část lidí o tom ale vlastně ani neví, protože tyto fondy se často profilují jako jejich podkladové podílové fondy – tedy běžné akciové, dluhopisové nebo smíšené fondy. O co tedy v případě „fund of funds“ přesně jde?

Zastřešovací fond je takový podílový fond, který investuje do mnoha jiných podílových fondů. Nenakupuje tedy napřímo akcie ani dluhopisy, ale právě podílové listy jiných podílových fondů, které již v sobě jednotlivé akcie či dluhopisy obsahují. Vytváří tak další dodatečný mezičlánek mezi aktivy a investorem. To není samo o sobě nic špatného, ale jedná se o strukturu, která s sebou nese zvýšené poplatky, o kterých se již tolik nemluví.

Důvod zvýšených nákladů je jednoduchý. Jak se podíváme dále, cena podílového fondu v sobě zahrnuje náklady na provoz, a pokud investor investuje do zastřešovacího fondu, musí počítat s tím, že platí náklady jak na úrovni zastřešovacího fondu, tak i na úrovni podkladových fondů. Výsledkem je přirozeně vyšší nákladovost, což ovšem znamená, že cena podílového listu časem roste méně (právě o tyto poplatky), a investor tak i méně vydělá.

Kolik stojí investice do podílových fondů?

Jednou z nejčastějších otázek ohledně podílových fondů je jejich nákladovost. Právě poplatky spojené s investicemi do podílových fondů jsou totiž obecně vnímány jako velká nevýhoda tohoto investičního nástroje. Podílové fondy obvykle mají relativně komplikovanou poplatkovou strukturu, která sestává ze čtveřice typů poplatků.

Podívejme se na ně blíže:

- Vstupní poplatek

- Výstupní poplatek

- Roční manažerský poplatek

- Výkonnostní poplatek

Vstupní poplatek

V první řadě si vysvětlíme poplatek vstupní, protože to je z logiky věci první poplatek, se kterým se investor do podílového fondu setká. Zároveň se jedná o poplatek, jehož výše vůbec nebývá zanedbatelná. Historicky vstupní poplatek dosahuje až 5 % z investované částky a podstatně tak snižuje hodnotu investice.

Pokud chcete investovat například 100 000 Kč, při 5% vstupním poplatku okamžitě zaplatíte 5 000 Kč a na zainvestování zbývá již jen 95 000 Kč. To znamená, že vaše investice se musí zhodnotit minimálně o 5,26 % (5 000 / 95 000), abyste byli „na svém“ a žádné peníze neztratili. Přibližně pětiprocentní roční zhodnocení můžeme čekat u smíšeného až akciového fondu. První rok investice nám v průměru vlastně nic nevydělá. Ovšem ještě jsme nezaplatili další poplatky.

Co je cílem vstupního poplatku? Vstupní poplatek se historicky používal jako zdroj odměny pro distribuční síť. Tento poplatek (nebo jeho část) tedy jde „do kapsy“ finančnímu poradci, který podílový fond nabízí (v případě poradenské sítě), nebo tvoří příjem dané pobočky banky (v případě distribuce přes banku). Vstupní poplatky ale u podílových fondů zůstávají i nyní, tedy v době, kdy k nákupu podílových listů dochází primárně přes internet.

Vstupní poplatek vám může být snížen nebo odpuštěn, a to podle toho, jakou má zrovna daná instituce promo akci, nebo jak důležitým jste klientem. Takové snížení je pro klienta bezesporu výhodné, ale také přispívá k netransparentnosti poplatků a stěžuje klientovi orientaci na trhu podílových fondů. Je totiž pak těžké zjistit, kolik co vlastně stojí.

Výstupní poplatek

O něco méně častý je dnes poplatek výstupní, od kterého se již často upouští, ale rozhodně to není pravidlem. Výstupní poplatek se počítá z konečné hodnoty investice a stejně jako každý jiný poplatek snižuje výnos investice.

Pokud výstupní poplatek činí například 3 % a hodnota investice je 110 000 korun, zaplatíte poplatek 3 300 korun a na účet se vám vrátí „jen“ 106 700 korun. Význam výstupního poplatku je poměrně prozaický – slouží hlavně k tomu, aby investory odradil od vybrání peněz a ukončení investování.

Roční manažerský poplatek

Na rozdíl od poplatku vstupního a výstupního se manažerský roční poplatek platí opakovaně – každý rok. Jedná se o pravidelný poplatek odvislý od aktuální hodnoty investice. Tento poplatek je nazýván také TER, z anglického total expense ratio, což je v překladu „celkový podíl nákladů“. A co je na ročním manažerském poplatku zrádné? Ačkoli jej platíte, na výpisu ho nenajdete. Je o něj totiž rovnou ponížena celková výkonnost fondu neboli snižuje cenu podílového listu.

Z tohoto „skrytého“ ročního poplatku je placen provoz fondu, odměna správci fondu a jeho týmu a navíc v něm jsou zahrnuty transakční náklady na nákupy a prodeje cenných papírů, náklady na zpracování účetnictví a další administrativní náklady. Tento roční poplatek se liší dle typu fondu. Fondy peněžního trhu mají nižší poplatky než například fondy akciové. Obvykle se nicméně tento poplatek pohybuje okolo 2–3 % ročně.

Výkonnostní poplatek

Posledním článkem poplatkové struktury je pak výkonnostní poplatek, který se typicky vyskytuje u hedgeových nebo u dynamických aktivně řízených fondů, které mají za cíl dosáhnout vyššího zhodnocení. U mnoha podílových fondů tento poplatek chybí, ale pokud už zastoupen je, bývá velmi vysoký – dosahuje zhruba 20 %.

Jak přesně tento poplatek funguje? Dobrou zprávou je, že se platí pouze z pozitivního výnosu, kterého fond v daném roce dosáhl. Tento výnos může být definován různě – například jako výnos nad určitou fixně definovanou hranici, například ve výši 3 %, nebo jako výnos přesahující výnos srovnatelného podkladového indexu. Daný fond je tedy odměněn za to, že se jeho správcům podařilo dosáhnout lepšího výsledku, než je na trhu běžné. Správce fondu je zkrátka odměněn za to, že se mu podařilo vaše peníze zhodnotit více, než kdybyste investovali do srovnatelného pasivního fondu.

Stát se například může, že daný fond v daném roce dosáhl zhodnocení 10 %, ale podkladový index, který je indikátorem výkonu trhu, vykázal růst jen 6 %. Vaše investice ve výši 100 000 Kč se tak zhodnotila na 110 000 Kč, z čehož 4 000 Kč je výnos nad očekávání (nad odpovídající tržní benchmark). Z oněch 4 000 navíc tedy zaplatíte 20% výkonnostní poplatek, což je v tomto případě 800 Kč.

Fondy uplatňující výkonnostní poplatek často zohledňují také princip „high water mark“, který zaručuje, že investor nebude platit výkonnostní poplatek vícekrát. Nejvyšší hodnota, kterou investice kdy dosáhla, se označuje jako „high water mark“ a správci fondu je vyplacen výkonnostní poplatek, jen pokud hodnota investice překoná tuto úroveň. V předchozím příkladě je tedy high water mark úroveň 110 000 Kč.

Kde najdu informace o poplatcích?

Poplatky volně dostupného otevřeného podílového fondu najdete v dokumentu zvaném Klíčové informace pro investora. Dostupný je na oficiálních stránkách správce fondu a může být označen anglickou zkratkou KID neboli key information document. Poplatky a způsob jejich výpočtu se rovněž uvádí i v prospektu fondu.

Příklad poplatků podílového fondu

Teď už víte, jak moc jsou poplatky důležité, neboť vám ujídají z koláče možného výnosu. Jak velký rozdíl to ale může být? Představte si, že máte 100 000 Kč a chcete je investovat do podílového fondu, který má tříprocentní vstupní poplatek a roční poplatek ve výši 2,7 %. Budeme předpokládat, že investujete do dynamického fondu, který ročně zhodnotí vaši investici o 7 %. Po 10 letech máte téměř 148 000 Kč, ale s Fondee byste mohli mít minimálně o 30 000 Kč více. Pokud si navíc takovým způsobem investujete na stáří a máte opravdu dlouhý investiční horizont, pak věřte, že s Fondee můžete mít na důchod dvakrát více peněz než při investici do podílového fondu. Důvodem je něco, čemu se říká složené úročení.

Možná přemýšlíte, že sedmiprocentní roční zhodnocení je příliš vysoké (ačkoli historicky se blíží výnosům amerického akciového trhu), nebo chcete investovat konzervativněji. Pokud by roční zhodnocení bylo například 4 %, pak rozdíl bude ještě o to výraznější, neboť s podílovým fondem máte efektivně zhodnocení po odečtení poplatků pouze 1,7 %.

| Vložím 100 000 Kč do podílového fondu s ročním poplatkem 2,7 % | Vložím 100 000 Kč do Fondee s ročním poplatkem 1,05 % | Navíc zaplaceno na poplatcích | |

|---|---|---|---|

| Investovaná částka (100 000 Kč – vstupní poplatek) | 97 000 Kč | 100 000 Kč | 3 000 Kč |

| Hodnota investice po 10 letech | 147 780 Kč | 178 242 Kč | 30 462 Kč |

| Hodnota investice po 20 letech | 225 143 Kč | 317 701 Kč | 92 559 Kč |

| Hodnota investice po 30 letech | 343 005 Kč | 566 277 Kč | 223 271 Kč |

| Hodnota investice po 40 letech | 522 570 Kč | 1 009 342 Kč | 486 773 Kč |

Předpokládané roční zhodnocení investice v tabulce je 7 % p.a.

Příklad vstupního poplatku u pravidelného investování

Pokud vás zajímá rozdíl v poplatcích u pravidelného investování, pak je dobré uvést, že si podílové fondy často nechají zaplatit vstupní poplatek celý najednou. Představte si, že chcete investovat 10 000 Kč měsíčně následujících 10 let. Celkem tedy investujete 1,2 milionu Kč. Na 3% vstupním poplatku zaplatíte 36 000 Kč. V praxi to funguje tak, že z první investice 10 000 Kč zaplatíte například 8 000 Kč na poplatcích a pouze 2 000 Kč je investováno. Další měsíc také. Po půl roce investování jste tedy zaplatili celý vstupní poplatek, ale zainvestovaná částka je pouze 24 000 Kč. Pokud byste se pro takovou investici rozhodli například v době poklesu trhu a chtěli využít nízkých nákupních cen, pak vám tato příležitost uteče dřív, než stihnete vložit rozumný obnos. Navíc z teorie složeného úročení víme, že první vklady se v dlouhém horizontu zhodnotí nejvíce, o což jste v tomto nastavení ochuzeni.

Příklad poplatků u fund of funds – vstupní i roční

Jak jsme si uvedli dříve, zastřešovací fondy mají v součtu vyšší poplatky, ačkoli na první pohled se může zdát zastřešovací fond levnější, neboť často uvádí roční poplatek o něco nižší než klasický podílový fond. Představte si, že zastřešovací podílový fond s 2% ročním poplatkem investuje do podílového fondu z předchozího příkladu, který má také 2,7% roční poplatek. Ve výsledku tak platíte 4,7 % ročně jen na poplatcích, což je velmi blízko průměrnému historickému výnosu akciových indexů, a tudíž ze své investice platíte hlavně provoz podílových fondů a na vás již mnoho nezbývá.

Proč některé poplatky na výpisu neuvidím? Jsou tam vůbec? Ano, jsou.

Vstupní a výstupní poplatky uvidíte na svém výpisu z investičního účtu naprosto jednoznačně. Vstupní poplatek snižuje částku, která je zainvestovaná. Výstupní poplatek snižuje částku, která vám po ukončení investování přijde na účet.

Na výpisu ale neuvidíte roční poplatek. Proč? Protože je již zahrnut v ceně podílového listu. Mnoho investorů se tak domnívá, že za investování platí pouze vstupní a výstupní poplatek a zbytek je již zadarmo. A to je velký omyl. Víme totiž, že hodnota investice je dána cenou podílového listu, která je definovaná jako NAV na podílový list. NAV už v sobě zahrnuje náklady na provoz podílového fondu, a tedy poplatky jsou již zahrnuty přímo v nižší ceně podílového listu.

Je zřejmé, že poplatky u podílových fondů nejsou nejnižší a ujídají z koláče zisku významnou část. Pokud se chcete poohlédnout po méně nákladném investování, u kterého nebudete muset studovat několik různých typů poplatků, podívejte se na investiční platformy, jako je naše Fondee.

Jaké jsou alternativy k podílovým fondům?

Podílové fondy nepředstavují jediný způsob, jak investovat. Naopak, variant je mnoho. Investovat lze přímo do konkrétních akcií či dluhopisů, do komodit, do kryptoměn, do nemovitostí nebo třeba do P2P půjček. Přímým „konkurentem“ běžných podílových fondů jsou ale primárně tzv. ETF, která si v posledních letech získávají nesmírnou popularitu a o kterých si můžete přečíst v samostatném článku.

Vedle nakupování konkrétních ETF je často vyhledávanou variantou také využití investiční platformy, jako je například naše Fondee. Taková platforma vám sestaví investiční portfolio z ETF dle vámi zvolené úrovně rizika a vy tak získáte velmi diverzifikované portfolio, aniž musíte vybírat konkrétní fondy. Velkou výhodou jsou navíc výrazně nižší náklady než u podílových fondů. Podívejte se na srovnání poplatků podílových fondů a Fondee.

Další informace o fondu a kde je najít

Každý investiční fond má svou investiční strategii, a je tedy přesně stanoveno, do jakého typu aktiv může správce fondu peníze investovat, kdy může nakupovat nová aktiva, kdy je může prodávat a podobně. V investiční strategii fondu je rovněž definováno, jak vysoká je odměna pro správce fondu či kolik prostředků může být spotřebováno na transakční poplatky. Takovými poplatky mohou být třeba náklady na brokera, přes kterého fond nakupuje akcie, a podobně.

Pokud jste se pro investici rozhodli využít právě podílový fond, je dobré si prostudovat dokumenty, které je každý podílový fond povinen zveřejňovat na svých webových stránkách.

- KID: „Sdělení klíčových informací“ (z anglického key Information document); dokument, který je aktualizován a publikován zhruba jednou ročně. Naleznete v něm všechny důležité informace o fondu, a to včetně poplatků.

- Statut a stanovy: Dokument, který musí podílový fond zveřejnit při svém vzniku. Jedná se o velmi detailní právní dokument, ve kterém naleznete úplně všechny informace, například kdo je investiční společnost, jaké jsou investiční cíle a způsob investování fondu, jaký je jeho rizikový profil apod.

- Výroční zpráva: Zde jsou k nalezení souhrnné informace o aktivech a pasivech fondu v daném uplynulém roce.

- Factsheet: Tento dokument jako jediný ze zde uvedených není povinně zveřejňován, ale velká část podílových fondů jej pravidelně publikuje a stručně v něm investory informuje o vývoji ceny podílového listu a o složení aktiv.

Co je podílový fond a jaká je jeho struktura?

Na začátku jsme si podílový fond přirovnali k hromadě peněz, která je spravována správcem fondu. Celou strukturu můžeme přirovnat také k rodině. Investiční společnost je vlastně rodič, který se stará o své děti – podílové fondy. Je velmi časté, že investiční společnost má pod sebou mnoho podílových fondů, někdy i desítky (tady se od klasické rodiny už trochu vzdalujeme ☺). Stejně tak jako děti, i podílové fondy nemají svůj majetek u sebe doma, ale je uložen na bezpečném místě, kterému říkáme depozitář.

Je to právě investiční společnost (rodič), která určuje, co z daného dítěte vyroste (neboli do čeho bude daný fond investovat a jaká s tím budou spojená rizika, a to z pozice obhospodařovatele, na základě smlouvy o obhospodařování). Zároveň rodič často plní i funkci administrátora – ten má na starost každodenní chod rodiny, jako je placení účtenek.

Nyní si řekneme přesně, co kdo dělá:

- Investiční společnost – jde o právnickou osobu, které udělila povolení k činnosti obhospodařovatele, případně i administrátora, Česká národní banka (ČNB). Je to jakási matka podílového fondu, která ho založila a stará se o něj. Často se investiční společnost stará o několik podílových fondů najednou.

- Obhospodařovatel – vykonává činnost obhospodařování, což je správa majetku fondu (správa portfolia – z anglického asset management), řízení rizik a obstarává zapojení dalších funkcí, jako je administrace fondu a činnost depozitáře. Více laicky to můžeme chápat tak, že obhospodařovatel je vlastně ten správce fondu, který vybírá, do jakých akcií či dluhopisů či dalšího majetku bude fond investovat tak, aby byl dodržen rizikový profil fondu. Zároveň dohlíží na činnost administrátora a depozitáře. Obhospodařovatelem je často investiční společnost. Obhospodařovat fond může pouze ten, kdo získá povolení ČNB.

- Administrátor – se stará zejména o vedení účetnictví fondu, zajišťuje poskytování právních služeb, compliance a vnitřního auditu, oceňuje majetek a dluhy fondu pro účely výpočtu NAV, plní daňové povinnosti, vede seznam vlastníků podílových listů, připravuje dokumenty pro investory (například KID, výroční zprávy nebo factsheet), oznamuje údaje a poskytuje dokumenty ČNB, případně i nabízí investice do daného fondu. Administrátorem je často investiční společnost s povolením k administraci.

- Depozitář – zajišťuje ochranu práv investorů. Má v opatrování majetek fondu, má v úschově na svých účtech investiční nástroje, sleduje hotovost fondu, „inventarizuje“ majetek fondu a kontroluje mimo jiné správnost způsobu ocenění majetku a dluhů fondu, jakož i výpočtu aktuální hodnoty podílového listu. Jinými slovy depozitář má v opatrování všechny investiční nástroje, do kterých fond investoval, a stará se o jejich správné ocenění. Nejčastěji bývá depozitářem banka nebo pobočka zahraniční banky se sídlem v ČR.

Investiční společnost Blackrock má pod sebou nejvíce podílových fondů, řádově vyšší stovky. Spolu se společností Vanguard a State Street se tak řadí mezi největší správce aktiv na světě. Hodnota aktiv pod správou společnosti Blackrock je 9,57 bilionu dolarů (k 31. 3. 2022) což je více než 4krát více, než je hodnota společnosti Apple, a téměř 140krát více než je rozpočet České republiky pro rok 2021.

Může podílový fond zkrachovat?

Bavíme-li se o fondech, mnozí si stále vzpomenou na divoká 90. léta a četné zpronevěry, ke kterým nezřídka docházelo. Je to stín, který na podílové fondy dopadá dodnes. Dobrou zprávou pro investory je, že dnes už fondy podléhají regulaci a dohledu ze strany ČNB. Současná legislativa kolektivního investování vychází z evropských předpisů a nad fondy je také vykonáván přísný dohled. Tím je navíc ošetřeno i to, co by se stalo s vloženými penězi v případě různých problémů a nestandardních situací.

Co když zkrachuje investiční společnost?

Možná nejdůležitější informací pro obezřetného investora je fakt, že majetek fondu je právně i účetně oddělený od majetku správce, takže pokud by investiční společnost z jakéhokoli důvodu zkrachovala, pro majitele podílových listů by to nepředstavovalo zásadní riziko. Majetek je opatrován u depozitáře, kterému sice obhospodařovatel dává pokyny, co se má s majetkem fondu dělat, ale je na depozitáři, aby tyto instrukce naplnil. Uložení majetku fondu u nezávislého depozitáře tedy plní důležitou bezpečnostní funkci.

V případě krachu obhospodařovatele dojde ke zrušení podílového fondu s likvidací. Obhospodařovatel zpeněží majetek ve fondu a splní veškeré dluhy ve fondu do 6 měsíců ode dne zrušení. Následně administrátor vyplatí podílníkům jejich podíly na likvidačním zůstatku, a to do 3 měsíců ode dne zpeněžení majetku ve fondu. Obdobná situace nastane v případě, kdy je obhospodařovatel zrušen s likvidací nebo mu zanikne oprávnění k obhospodařování, ledaže ČNB rozhodne o převodu obhospodařování na jiného obhospodařovatele. Faktem ovšem je, že investiční společnosti obvykle nekrachují, protože samotná správa investic není zásadně rizikový obor.

Jak vybrat podílový fond a začít investovat?

Aby si člověk mohl vybrat investiční fond, který pro něj bude vhodný, je důležité položit si především dvě základní otázky:

- Na jak dlouho chci investovat, tedy jak dlouhý mám investiční horizont? Zjednodušeně řečeno, u každého typu fondu trvá různě dlouhou dobu, než se investice začne vyplácet a má smysl si vybrat výnosy či danou investici kompletně ukončit. Je tedy potřeba si vyjasnit, za jak dlouho budu své peníze potřebovat a při výběru podílového fondu k tomu přihlédnout. Délka investičního horizontu je nedílnou součástí informací o každém podílovém fondu.

- Jaké jsem ochoten podstoupit riziko? U investování obecně platí přímá úměra – čím vyšší je riziko, tím vyšší je potenciální výnos. Je tedy nutné si ujasnit, na jaké škále opatrnosti, či naopak odvážnosti se chci ve světě investic pohybovat. Informace o rizikovosti fondu je rovněž vždy součástí souhrnných informací o daném podílovém fondu a odvíjí se primárně od toho, do čeho daný fond investuje. Jak jsme si již řekli, dluhopisové fondy jsou rizikové méně, akciové fondy s sebou nesou vyšší riziko i vyšší potenciální výnos.

Jak začít investovat do podílových fondů:

Zahájit investování do podílových fondů lze typicky osobně podpisem smlouvy na pobočce banky či u finančního poradce, což s sebou nese nutnost široké distribuční sítě. V poslední době se objevují i možnosti sjednání investic online. Tato infrastruktura spojená s prodejem podílových fondů samozřejmě něco stojí, a proto jsou podílové fondy poměrně drahé, což jsme si již vysvětlili v kapitole výše.

Samotný proces investování je již velmi jednoduchý. Místo abyste své peníze uložili třeba na spořicí účet, pošlete je ze svého bankovního účtu na účet fondu. Za vloženou částku získáte tzv. podílové listy. Tyto listy v drtivé většině případů nemají fyzickou podobu, ale od investiční společnosti získáte přístup do online aplikace, kde máte možnost stav investice sledovat, nebo vám chodí papírový výpis o stavu investic poštou.

Pokud chcete určitý počet svých podílových listů či klidně celý svůj podíl ve fondu prodat, stačí zadat příslušný příkaz. Ze zákona vám bude vyplacena hodnota podílových listů a to do lhůty stanovené ve statutu daného fondu. Obvykle to bývá do 15 pracovních dnů od podání žádosti. Dobrou zprávou je, že vystoupit z otevřeného podílového fondu je velmi snadné – investiční společnost je povinna odkoupit podílové listy za aktuální cenu minus poplatky, jakmile o to investor požádá. Výhodou otevřených podílových fondů je i časová neomezenost, protože jsou otevírány na dobu neurčitou.

Jaká jsou investiční rizika?

Sluší se uvést, že investování do podílových fondů s sebou přináší rizika a investor může o část, nebo dokonce o celou investovanou částku nevratně přijít. Investor se vystavuje především:

- Tržním rizikům spočívajícím v možnosti nepříznivého vývoje cen aktiv (akcií, dluhopisů atd.). Nesmíme zapomenout, že fond je složen z konkrétních aktiv, jejichž cena na trhu kolísá. Investice tedy může v důsledku běžných ekonomických vlivů poklesnout na hodnotě.

- Úvěrovým rizikům, která znamenají, že společnost či stát, do kterého investujete, nesplní své platební povinnosti. Například nemusí být vyplacen úrok, či investice může zcela ztratit svou hodnotu.

- Rizikům nepříznivého vývoje směnných kurzů, která vznikají, když investujete v jiné měně než v české koruně. Pokud se směnný kurz jiných měn vůči české koruně snižuje, má to přirozeně negativní efekt na hodnotu investic.

Stejně jako u investování do ETF mají investice do podílových fondů výhodu diverzifikace. Podílové fondy v sobě totiž zahrnují investice do mnoha cenných papírů, jako jsou akcie, dluhopisy aj. Pokles ceny jednoho cenného papíru pak nemá na celé portfolio takový dopad, jako kdyby investor investoval pouze do tohoto jednoho cenného papíru.

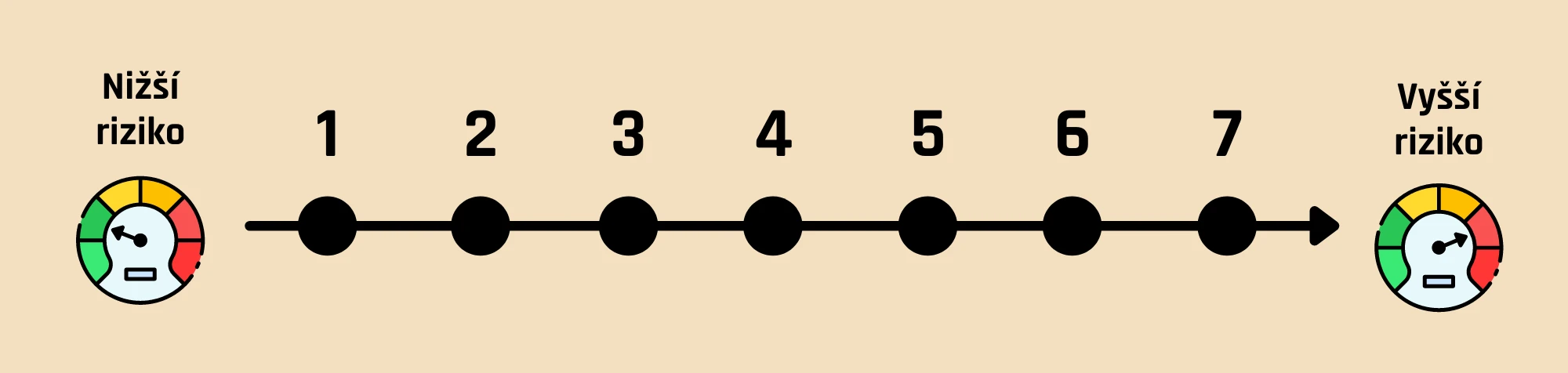

Každý podílový fond ve svém dokumentu KID neboli Klíčové informace pro investory uvádí úroveň rizikovosti na škále 1–7. V rámci této klasifikace může být fond zařazen do kategorie 1–2, tedy nízká úroveň kolísání (konzervativní), 3–5, střední úroveň (dynamická), a 6–7, vysoká úroveň (velmi dynamická). Jednoduše řečeno – čím vyšší hodnota, tím vyšší rizikovost investice. Jedná se tedy o indikátor, který je při posuzování rizikovosti rozhodně dobrým pomocníkem, který má svou vypovídající hodnotu, ale vždy je nutné mít na paměti, že reflektuje historický vývoj a není zárukou vývoje budoucího. Ani nejkonzervativnější fond neznamená investici bez rizika.

Jaká jsou další rizika?

Pamatujte, že podílový fond je ve většině případů aktivně spravován správcem fondu, který má vaši plnou důvěru a může s vašimi investovanými prostředky nakládat jakkoli, pokud je to v rámci dohodnutého rozsahu specifikovaného ve statutu podílového fondu. Správce fondu si tedy sám vybírá, jaké konkrétní cenné papíry do portfolia nakoupí, za kolik je nakoupí, kdy je nakoupí i kdy a za kolik je prodá. Může takzvaně „časovat trh“, tedy čekat na vhodný moment k nákupu a prodeji, a může rovněž vstupovat do měnových transakcí za účelem zajištění měnového rizika.

Všechny tyto operace mohou vést k nadprůměrným výnosům, ale také ke značným ztrátám. Podílový fond má relativně volnou ruku, což může být pozitivní, pokud se mu na kapitálových trzích daří a peníze zhodnocuje, ale také to představuje určité riziko, že se správce fondu netrefí do vhodného momentu pro nákup či prodej, nebo že investuje do cenných papírů, kterým se tolik nedaří. Může pak také prodělat na měnových transakcích, pokud se zrovna kurz koruny vyvíjel opačně, než bylo očekáváno (například že koruna oslabila, ačkoli se očekávalo její posilování).

„Podílový fond funguje jako takový Black Box, do které přesně nevidíte a který nemá povinnost vám reportovat přesné detaily transakcí.“

Trh s podílovými fondy v ČR

Za informaci určitě stojí, že podílové fondy se v České republice řadí mezi nejpopulárnější způsoby investování a svým objemem dokonce předčí i oblíbené stavební spoření a penzijní připojištění. S výjimkou spořicích účtů se jedná o nejoblíbenější způsob Čechů, jak své peníze chránit před inflací. K 31. 3. 2022 byla hodnota investic v podílových fondech vyčíslena na úrovni 701 miliard korun.

Rozdělení objemu spravovaného majetku v podílových fondech dle zprostředkovatelů k 31. 3. 2022

| Zprostředkovatel podílových fondů | Podíl na množství peněz v podílových fondech | Množství peněz ve fondech zprostředkovatele |

|---|---|---|

| Česká spořitelna, a.s. | 25,5 % | 179 mld. Kč |

| ČSOB Asset Management, a.s., investiční společnost | 24,3 % | 171 mld. Kč |

| Komerční banka, a.s. | 11 % | 77 mld. Kč |

| Conseq Investment Management, a.s. | 8,7 % | 61 mld. Kč |

| Raiffeisenbank a.s. | 6 % | 42 mld. Kč |

| Generali Investments CEE, investiční společnost, a.s. | 5,3 % | 37 mld. Kč |

| Amundi Czech Republic, investiční společnost, a.s. | 5,2 % | 36 mld. Kč |

| MONETA Money Bank, a.s. | 3,6 % | 26 mld. Kč |

| J&T INVESTIČNÍ SPOLEČNOST, a.s. | 3,2 % | 23 mld. Kč |

| NN Investment Partners B.V., Czech Branch | 2,1 % | 15 mld. Kč |

| UNIQA investiční společnost, a.s. | 2,1 % | 14 mld. Kč |

| ZFP Investments, investiční společnost, a.s. | 1,6 % | 11 mld. Kč |

| Ostatní | 1,4 % | 10 mld. Kč |

| CELKEM | 100 % | 701 mld. Kč |

Zdroj: statistiky AKAT ČR

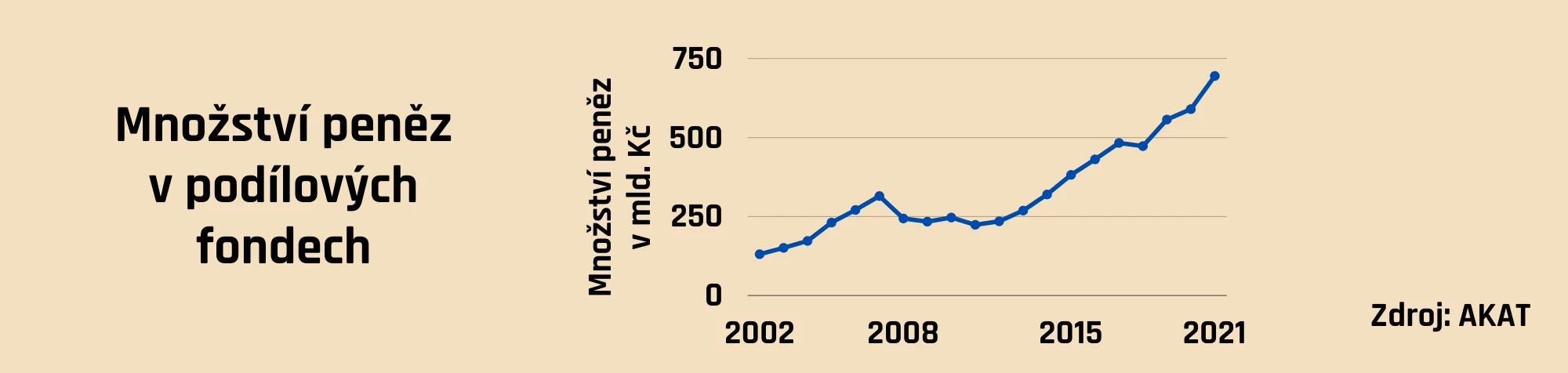

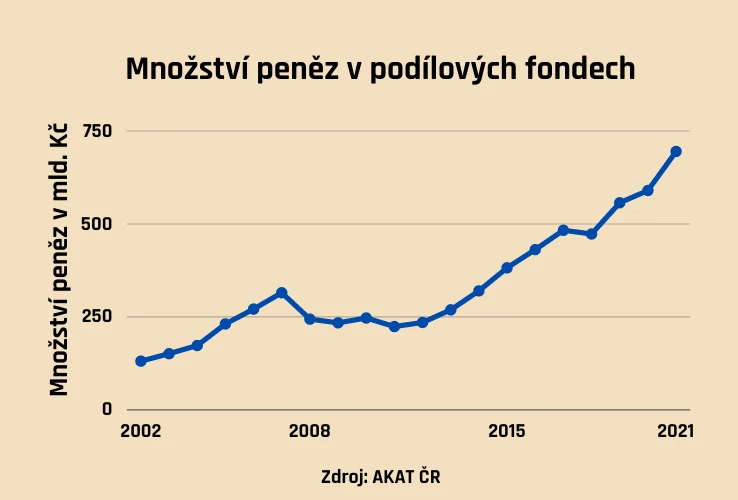

Objem prostředků investovaných v podílových fondech každoročně roste, jak ukazuje graf níže. Pokles objemu v roce 2009 byl způsoben globální finanční krizí, během které došlo k poklesu cen cenných papírů a zároveň mnoho investorů své podíly prodávalo ve snaze ochránit je před dalším propadem.

Kromě zavedených investičních společností nabízejících aktivně spravované podílové fondy si čím dál větší popularitu získávají také služby umožňující investování pasivní. Takzvané ETF fondy jsou mezi investory každým dnem oblíbenější, a to především pro svou nízkou nákladovost, jednoduchost a prvek diverzifikace, neboť v každém ETF jsou zahrnuty desítky, stovky až tisíce různých aktiv – akcie, dluhopisy atd.

Pro investování do pasivních ETF fondů lze kromě přímého nákupu konkrétních titulů u brokera využít také digitální služby jako naše Fondee, které činí nákup ještě jednodušším a bezpečnějším. Fondee dokáže ETF pro investory nejen nakoupit, ale především sestavit celé portfolio dle rizikového profilu každého investora. Investice je tak chytře složena a riziko rozloženo ještě účinněji než při nákupu jednoho konkrétního ETF.

Nyní jsme si představili podílové fondy, jejich jednotlivé druhy a jejich specifické mechaniky. Lépe byste teď měli rozumět poměru mezi jejich výkonností a rizikovostí, skladbě poplatků a ochraně, kterou vám jako investorům zákon při investicích poskytuje. Jediné, co zbývá, je vydat se investovat na Fondee.