Složené úročení. Seznamte se a stane se vaší životní láskou

Příběh o ideálním spořicím účtu

Složené úročení si vysvětlíme na jednoduchém a vlastně trochu idealistickém příkladu (i když s rostoucími úrokovými sazbami se k realitě přibližuje mílovými kroky).

Představte si, že vám v bance nabídnou jedinečný spořící účet, který vyplácí úrok 7 % ročně. To by byla paráda. Kolik naspoříte, když si na něj vložíte 100 000 Kč?

- Za první rok dostanete úrok 7 000 Kč neboli 7 % ze 100 000 Kč. Tím pádem máte na účtu 107 000 Kč.

- V druhém roce se opět úročí celá částka, dostanete tedy 7 % ze 107 000 Kč, což je 7 490 Kč. Počkat, to je o něco víc než rok předtím! Jak je to možné?

- Přesně tady se skrývá kouzlo složeného úročení. Vyšší úrok totiž plyne z toho, že se úročí i 7 000 Kč z loňska. Takže vlastně dostáváte úrok z již připsaného úroku. Banka vám vyplácí úrok z peněz, které vám předtím sama dala. SUPER!

Zní to trochu jako perpetuum mobile – jednou se nastartuje, a už to jede samo. Je hezké pozorovat, jak se každý rok úrok zvyšuje a zvyšuje.

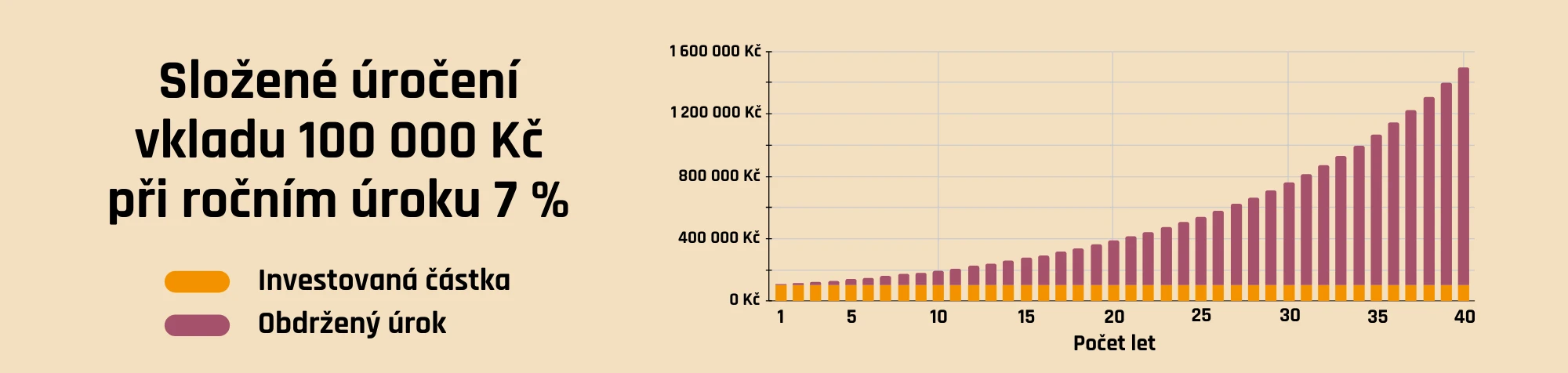

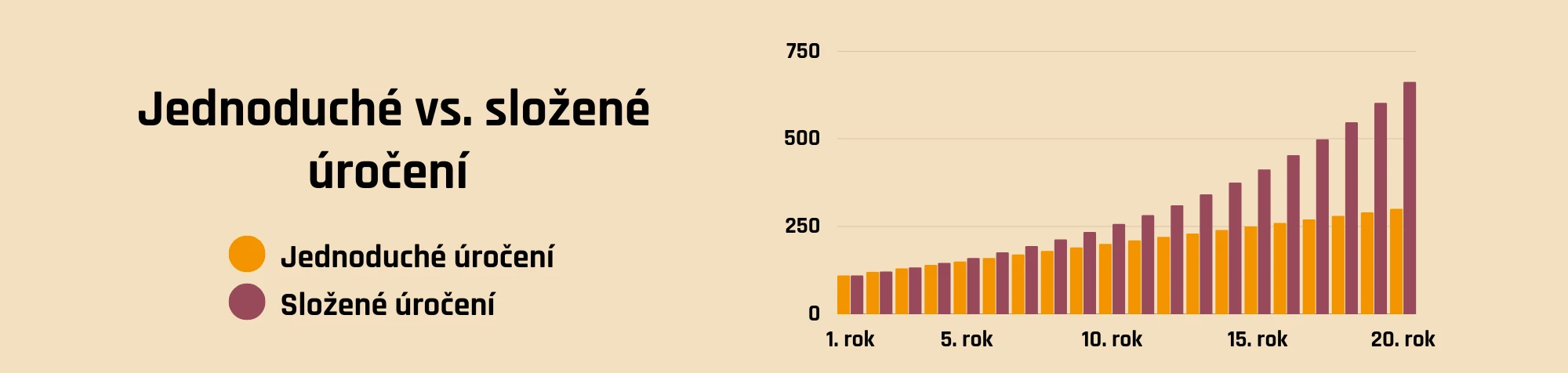

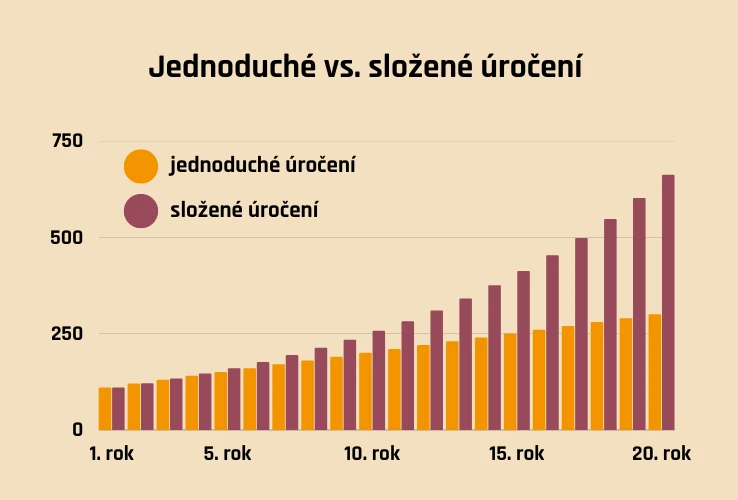

Složené úročení vkladu 100 000 Kč za 40 let při 7% ročním úroku

| Rok spoření: | Dostanu roční úrok: | Na úrocích jsem vydělal/a: | Mám naspořeno celkem: |

|---|---|---|---|

| 1 | 7 000 Kč | 7 000 Kč | 107 000 Kč |

| 2 | 7 490 Kč | 14 490 Kč | 114 490 Kč |

| 3 | 8 014 Kč | 22 504 Kč | 122 504 Kč |

| 4 | 8 575 Kč | 31 080 Kč | 131 080 Kč |

| 5 | 9 176 Kč | 40 255 Kč | 140 255 Kč |

| ... | ... | ... | ... |

| 10 | 12 869 Kč | 96 715 Kč | 196 715 Kč |

| 20 | 25 316 Kč | 286 968 Kč | 386 968 Kč |

| 30 | 49 800 Kč | 661 226 Kč | 761 226 Kč |

| 40 | 97 964 Kč | 1 397 446 Kč | 1 497 446 Kč |

V tabulce vidíte, že opravdové žně nastanou až v dlouhodobém horizontu. Po 10 letech jsou vaše úspory téměř dvojnásobné a zvyšování úroků má čím dál větší grády (říká se tomu exponenciální růst). Ve 40. roce spoření dostanete na úrocích skoro tolik, kolik jste původně vložili, tedy 97 964 Kč. Přitom za celou dobu na účet nepřidáte ani korunu navíc z vlastní kapsy.

Ještě lépe jsou dovednosti složeného úročení vidět v grafu. Investovaná částka zůstává stejná, tedy 100 000 Kč. Úrok na začátku vypadá jako nic moc. Časem ale máte 1 497 446 Kč, skoro 15× více než byl úvodní vklad. Jen díky složenému úročení jsou z vás milionáři!

Jedná se o typ úročení, kdy se zhodnocuje jak vložená částka, tak připsané úroky. Každý další úrok je proto vyšší a vyšší a celá částka exponenciálně roste.

Složené úročení ve světě investic

Náš příklad zní krásně a je škoda, že takový spořící účet s garantovaným zhodnocením neexistuje. V dnešní době rostoucí inflace a úrokových sazeb se úroky na spořácích sice zvyšují, ale 7 % to pořád není. Navíc je bláhové si myslet, že v rozumné výši zůstanou 40 let (spíš maximálně jednotky let).

Musíme tedy přemýšlet, jak složené úročení využít jinde, kde je zhodnocení vyšší a vydrží delší dobu. Nevyskytuje se totiž jen u spořících účtů v bankách, ale najdete ho i ve světě investic. Ale kde? Copak se akcie nějak úročí?

Když se podíváme na historický vývoj, zjistíme, že světový akciový trh průměrně roste cca o 7 % ročně. Náhoda? Nemyslíme si, 7 % jsme do prvního příkladu vybrali záměrně. Ale co přesně znamená, že roste? Jde o to, že velikost akciového trhu (neboli cena všech akcií všech firem, které se obchodují na burzách) se průměrně zvýšila o 7 % oproti loňsku, předtím zase o 7 % oproti předloňskému roku atd.

Ukažme si princip složeného úročení u investic na dalším příkladu. Možná jste už slyšeli o indexu S&P 500, který zahrnuje 500 nejvýznamnějších společností obchodovaných na amerických burzách a existuje už od roku 1928.

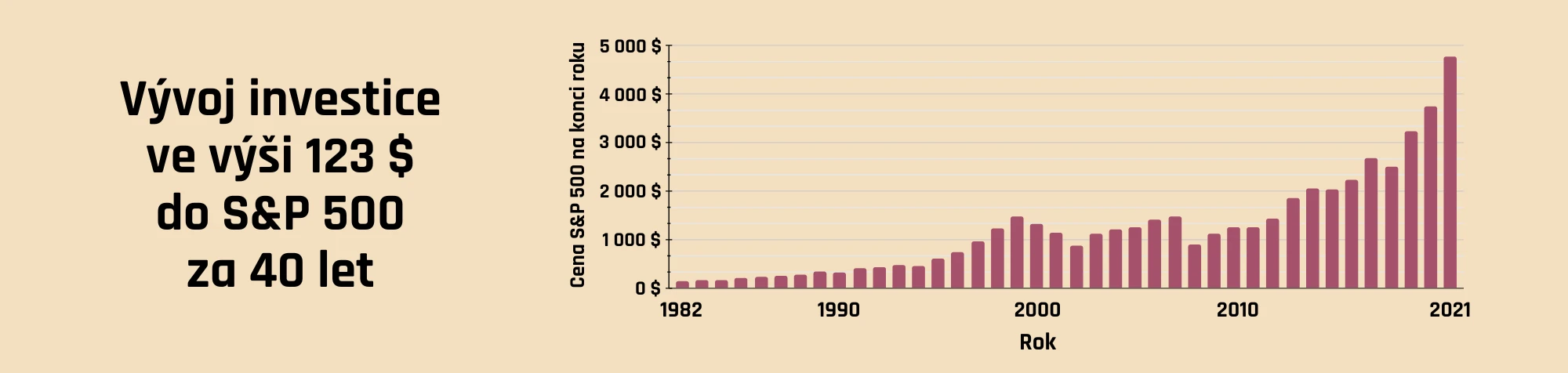

Představte si, že byste investovali do ETF kopírujícího vývoj indexu S&P 500 v roce 1982, tedy před 40 lety (to jsme v Česku o obchodování na americké burze zatím jen snili, ale pro hypotetický příklad to stačí). Koupili jste si jedno ETF za 123 $, což byla hodnota indexu na začátku roku 1982. Jak by se vaše investice vyvíjela v čase?

Vývoj investice ve výši 123 $ do S&P 500 za 40 let (1982–2021)

| Rok investice: | Cena S&P 500 na konci roku: | Roční % zhodnocení: |

|---|---|---|

| 1982 | 141 $ | 15 % |

| 1983 | 165 $ | 17 % |

| 1984 | 167 $ | 1 % |

| 1985 | 211 $ | 26 % |

| 1986 | 242 $ | 15 % |

| ... | ... | ... |

| 1991 | 417 $ | 26 % |

| 2001 | 1 148 $ | - 13 % |

| 2011 | 1 258 $ | 0 % |

| 2021 | 4 766 $ | 27 % |

| Průměrné zhodnocení za celé období: 9,57 % | ||

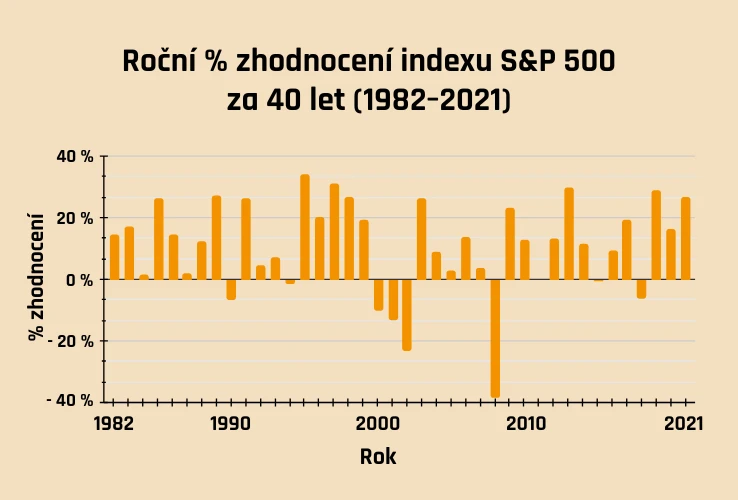

Na ukázce v tabulce vidíte, že roční zhodnocení kolísá – někdy hodnota vzrostla o čtvrtinu, jindy zase poklesla. V dlouhodobém měřítku se ale stále zvyšuje, takže z investovaných 123 $ máte po 40 letech 4 766 $, což je téměř 40× větší balík! Ročně se tak vaše investice průměrně zhodnotila o 9,57 %.

Připomíná vám to příklad spořícího účtu? Nárůst ceny můžeme u investic chápat jako úrok. Zhodnocení pak koresponduje s úrokovou mírou.

Graf vývoje vaší investice do ETF na S&P 500 pak vypadá podobně jako u spoření, jen má několik výkyvů a mnohem větší zhodnocení (protože průměrný roční růst indexu S&P 500 je za poslední desítky let ještě o kus vyšší než průměr celého akciového trhu – nemusí to tak ale být navždy, proto je důležité své investice diverzifikovat).

V příkladu jsme využili historický vývoj ETF neboli etfka či burzovně obchodovaného fondu. Pokud chcete vědět více, mrkněte na náš další článek o tom, co jsou ETF. Dozvíte se, jak fungují, kolik stojí investování do nich a pro koho jsou vhodné.

Střet s realitou. Na co si u spoření a investic dát pozor?

Je potřeba zdůraznit, že investování přináší rizika. Proto není dobré vnímat ETF nebo akcie a spořicí účet jako podobnou věc. Cílem našeho srovnání je přiblížit koncept složeného úročení u investic, kde ho nemusí každý z nás na první pohled odhalit.

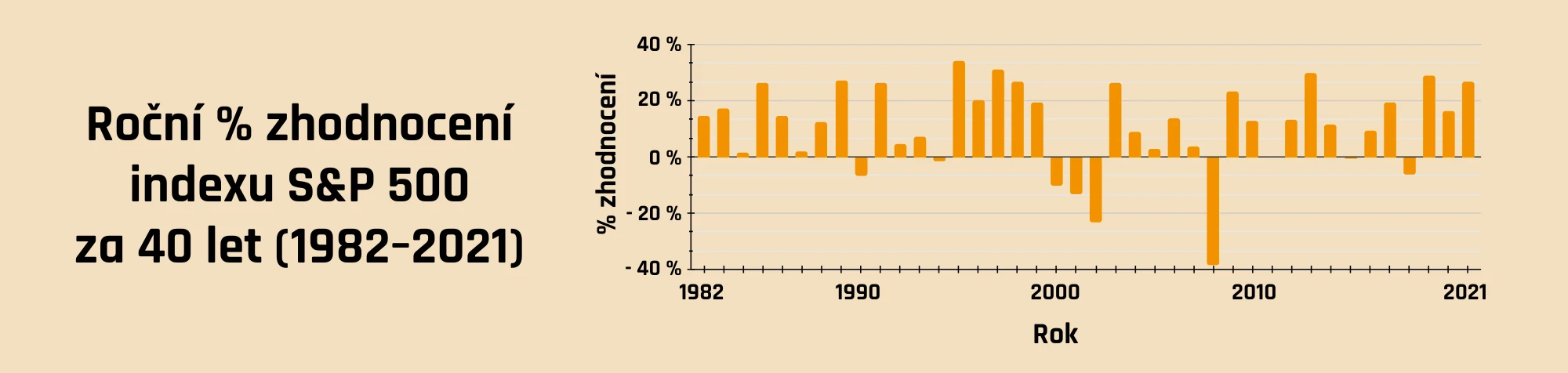

V realitě je úročení na spořicím účtu sice stabilní a nemůžete se dostat do mínusu, ale v posledních 20 letech vidíme, že banky nabízejí velmi nízké úroky. S&P 500 roste průměrně okolo 10 % ročně, ale jde o průměr – někdy hodně vyroste a jinde zase poklesne – stejně jako celý akciový trh. Výkyvy jsou dány stavem ekonomiky, očekáváním investorů a mnoha dalšími faktory.

Spořicí účet vás tedy v dlouhodobém horizontu nezachrání (nepřekoná totiž ani inflaci). Až se pustíte do investování, počítejte s tím, že poklesy na trzích nastanou. Uvědomte si svůj investiční horizont – pokud investujete na desítky let, o to větší riziko si můžete dovolit a propady ustojíte. Neměly by vás tedy vystrašit, jsou naopak příležitostí investovat „ve slevě“.

Když se podíváme na % zhodnocení indexu S&P 500 v jednotlivých letech, vidíme, že většinou rostl, ale někdy poklesy stály opravdu za to (třeba v době ekonomické krize v roce 2008). Důležité je klesající období přečkat, hlavně neprodávat a počkat si, až bude zase lépe. O tom, proč investice neprodávat a jak se zachovat chytře, si můžete přečíst v našem článku o poklesech na trzích.

Teď už ale od S&P 500 zpět ke složenému úročení!

Nejlepší kombo: využijte složené úročení, pravidelně investujte a hlavně začněte!

Z příkladů je jasné, že dlouhodobé vklady a investice vynášejí nejvíc. Takže čím dříve začnete, tím lepší výnosy můžete získat, a to i pokud půjde o nízké investované částky. Ty totiž časem pořádně narostou!

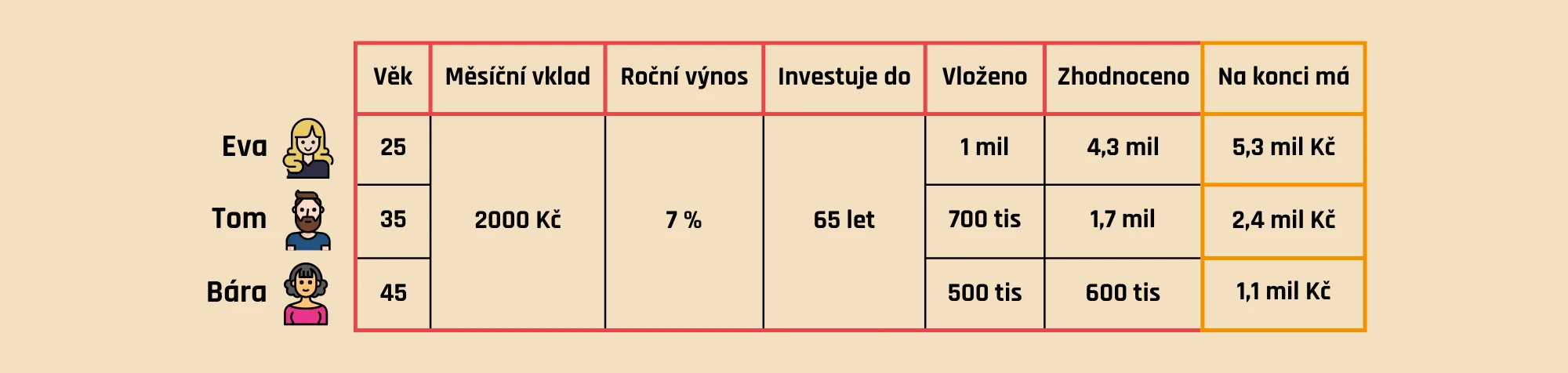

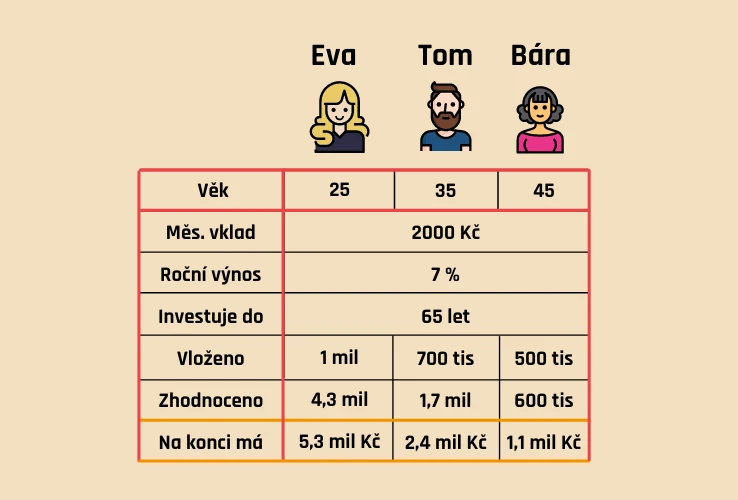

Podívejme se na příklad 3 lidí, kteří začali investovat. Všichni si odkládají stejnou částku se stejným ročním výnosem a investují na svůj důchod, tedy do 65 let.

Liší se tím, že každý začal v jiném věku a mají tedy různě dlouhý investiční horizont (kolik let budou investovat). Evě je teprve 25 let, Tomovi 35 a Báře 45. Kolik budou mít peněz při investici 2 000 Kč měsíčně se 7% zhodnocením až do důchodového věku?

Vidíme, že Eva ostatní poráží na plné čáře. Jasně, investuje déle, takže vložila nejvyšší částku, ale na konci má skoro pětinásobek svého vkladu! Oproti tomu Báře se prostředky zhodnotily „jen“ 2×. Je to dáno právě vlivem dlouhodobosti, pravidelné investice a hlavně složeným úročením, které Evě přineslo skvělé výnosy.

Je vám přes 30 / 40 / 50 let a říkáte si, že už je asi pozdě začít investovat? Naopak! Když začnete ve 45, na důchod budete mít v záloze milion (při průměrném 7% zhodnocení akciového trhu). A to je fajn, ne? Kdybyste však začali o 20 let dříve, sice byste vložili 2× více peněz, ale na důchod byste měli 5× tolik.

Jak funguje složené úročení u portfolií Fondee?

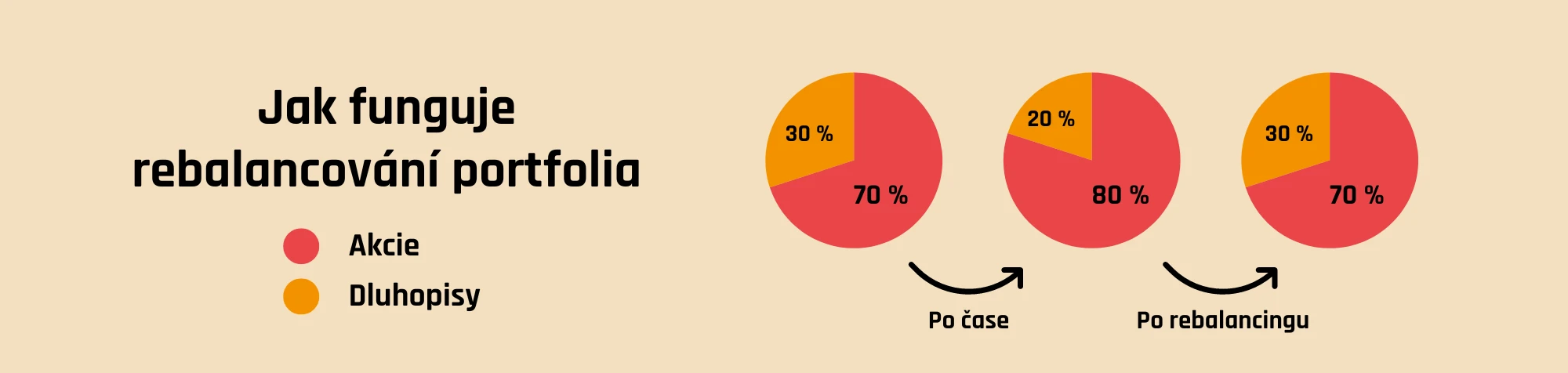

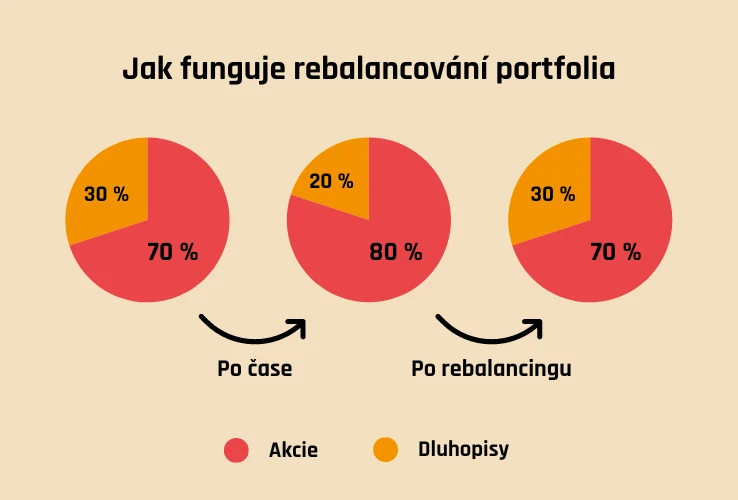

Investovat můžete třeba u nás. Vyberete si ze 7 portfolií, která se skládají z akciových a dlouhopisových ETF. Ta akciová se zhodnocují o něco rychleji než dluhopisová, řekněme 7 % versus 3 %. Využíváte tedy kombinaci složeného úročení akcií i dluhopisů. Zároveň akcie jsou „odvážnější“ investice, protože více kolísají oproti konzervativnějším dluhopisům. Jednotlivá portfolia se pak liší podle toho, kolik je v nich zastoupeno kterých druhů ETF.

Jak se vyvíjí celkové portfolio? Dejme tomu, že jste si zvolili investiční profil Smělý, kde je přibližně 70 % zaměřeno na akcie a 30 % na dluhopisy. Protože akcie rostou rychleji, začnou časem v portfoliu převažovat, a rozložení se tak bude lišit od toho, které jste si původně vybrali (budete mít najednou například 80 % peněz v akciových ETF, jejichž cena hodně vzrostla, oproti 20 % v dluhopisových).

Aby v portfoliu zůstalo požadované % jednotlivých ETF, je důležité tzv. rebalancovat.

A co jednoduché úročení?

V článku mluvíme o složeném úročení, ale sluší se také popsat jeho jednoduššího bráchu – ano, hádáte správně, jde o úročení jednoduché. Co to je? Nejde o žádnou raketovou vědu, zkrátka každý rok dostanete stejně velký úrok.

Jedná se o typ úročení, kdy se zhodnocují pouze Vámi vložené peníze, ne připsané úroky.

Kdybychom se vrátili k příkladu na začátku, ze 100 000 Kč jsme v prvním roce dostali úrok 7 %, tedy 7 000 Kč. A ten stejný úrok u jednoduchého úročení obdržíte každý rok. Nikdy víc, nikdy míň. Je to sice jednoduché na výpočet i pochopení, ale nepřinese nám zdaleka takové výnosy jako úročení složené.

Shrnutí: hlavní rozdíly mezi jednoduchým a složeným úročením

Jednoduché úročení

- Každý rok dostanete stejnou částku úroku

- Váš celkový objem peněz roste v čase lineárně

- Nedostáváte žádnou odměnu za dlouhodobost

Složené úročení

- Každý rok dostanete na úroku vyšší a vyšší částku, protože se úročí i dříve připsané úroky (u akcií nebo ETF to je dříve dosažené zhodnocení)

- Váš celkový objem peněz roste exponenciálně v čase

- Dlouhodobost se cení – čím déle vydržíte, tím více získáte!

Když do hry vstoupí inflace

Nebyl by to článek o penězích, kdybychom nenarazili na inflaci. Abychom měli v pojmech křišťálově jasno, na závěr si vysvětlíme, co je reálný a nominální úrok nebo zhodnocení.

- Nominální úroky a zhodnocení jsou ty, které vidíme „na papíře“ – například výše úroku, který byl připsán na spořící účet, nebo nárůst ceny akcie či ETF.

- Reálné úroky a zhodnocení bohužel nikde napsané nejsou, musíme si je sami spočítat podle toho, jaká je zrovna míra inflace. Pokud se naše investice nominálně zhodnotila o 10 % ale zároveň máme inflaci 4 %, pak je reálné zhodnocení jen 6 %. Proč? Za vydělaných 10 % si koupíte méně, když se všechno o 4 % zdražilo.

Inflace tedy ovlivňuje i složené úročení – pokud chcete znát svůj skutečný výnos, musíte ji od úroků či zhodnocení odečíst. Pokud vám téma inflace leží na srdci a chcete se o ní dozvědět více, koukněte se na samostatný článek o inflaci.

Začněte si se složeným úročením, vyplatí se to

Tak co říkáte, stojí dlouhodobý vztah se složeným úročením za to?

Pokud ano a ještě jste jeho kouzla nevyzkoušeli v praxi, začněte třeba u nás. Založte si účet, nastavte trvalý příkaz a je to.