Spoření na důchod: jak být ve stáří finančně v pohodě

Důchod od státu? Nespoléhejte na něj

Řekněme si narovinu, že státní důchod pro současnou generaci pracujících je tak trochu utopie. Pokud chcete vidět, jaká částka ve stáří čeká vás, mrkněte na důchodovou kalkulačku od ČSSZ.

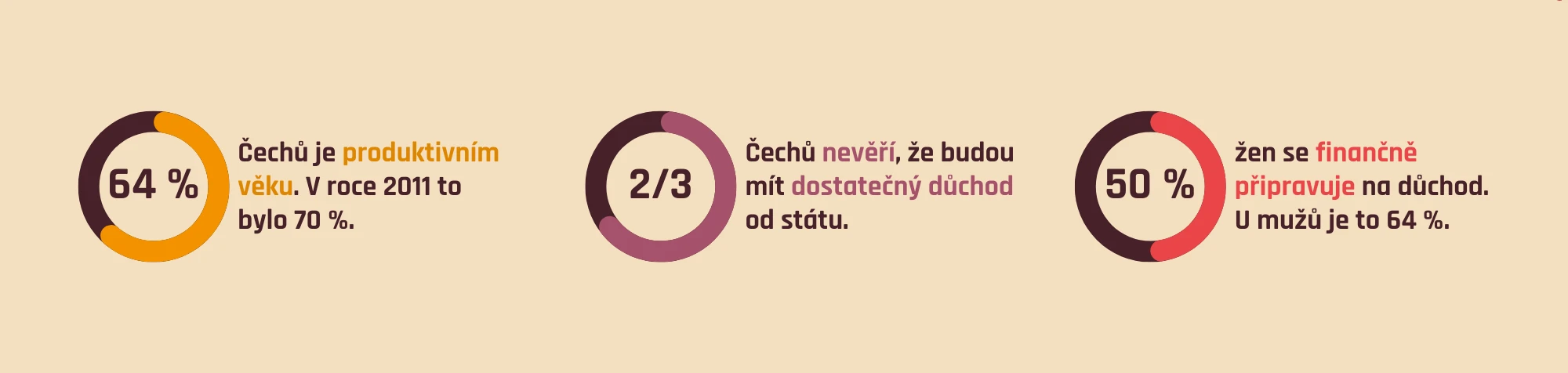

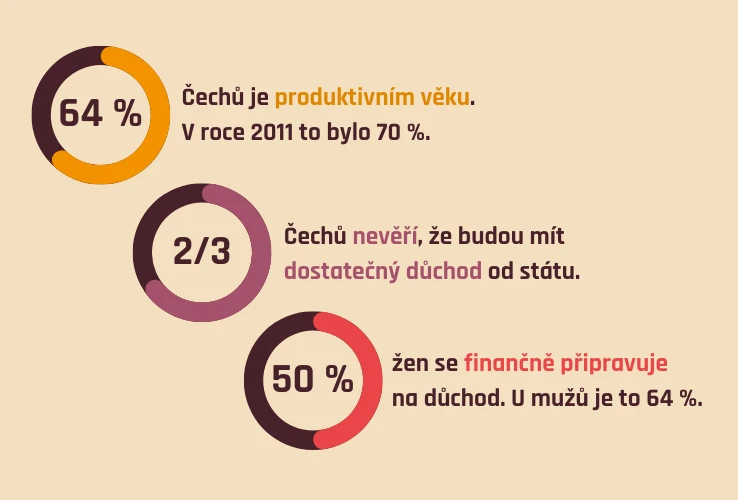

Situace je poměrně jasná, jak sledujeme i v našem průzkumu na reprezentativním vzorku české populace: přes ⅔ Čechů totiž nevěří, že budou mít dostatečný státní důchod. Data ČSÚ ukazují, že:

- Počet seniorů už od roku 2006 roste rychleji než počet dětí.

- Podíl Čechů v produktivním věku (15–64 let) se snižuje a výsledkem je postupné stárnutí populace.

- Průměrný věk obyvatel ČR se za deset let (2011–2020) zvýšil o necelé dva roky na 42,6 let.

- V produktivním věku je 64 % obyvatel, přitom na začátku roku 2011 jich bylo 70 %.

Zatímco vyděláváme a skrze sociální pojištění financujeme penze současných důchodců, na ty naše už státní kasa nejspíš stačit nebude. Stávající systém zkrátka není udržitelný, a tak čekáme na penzijní reformu, jenže do nepopulárních politických rozhodnutí se nikomu nechce. Co s tím?

Nezbývá, než převzít zodpovědnost a na penzi se zajistit sami. Češi si důchodovou situaci dobře uvědomují, ale na stáří si však podle našeho průzkumu spoří pouze 64 % mužů a 50 % žen! Přípravě na stáří by se přitom nejpečlivěji měly připravovat právě ženy, které průměrně žijí déle a vydělávají méně. Kromě nich také podnikatelé, kteří kvůli paušálním výdajům nebo dani odvádějí na sociální pojištění velmi nízké částky.

Ale nebojte, není to zas tak složité – a čím dřív začnete, tím méně to bude bolet!

Víte, jak dlouho budete v důchodu?

Pokud vás tahle otázka taky napadla, máme pro vás odpověď. Podíváme se na to přes data:

- Aktuální hranice pro odchod do důchodu je 65 let.

- České ženy se průměrně dožijí 81 let a muži 75 let.

- Když si to dáme dohromady, je pravděpodobné, že v důchodu strávíme zhruba 15 let.

Zajistit se na 15 let života? To nás tisícovka do penzijka asi nezachrání… Ale nepředbíhejme, ke konkrétním částkám se postupně dostaneme.

Spočítejte si, kolik peněz potřebujete na důchod

Než se pustíte do výběru nástroje, kam peníze na důchod ukládat, na chvíli se zastavte. Dáme si chvilku počítání. Je totiž potřeba se od něčeho odrazit, abyste zjistili, kolik peněz na důchod vlastně potřebujete. Finanční produkt je až další krok.

Tento plán používaný po celém světě je založený na tom, že v době nástupu do důchodu budete mít tak velký balík peněz, aby vám 4 % z něj vystačily na rok života. Zajistí vás až na 25 let, ale také méně nebo více – záleží jak s penězi v důchodu naložíte.

- Pokud si vše necháte v hotovosti, vyčerpáte je rychleji.

- Když budete část čerpat a část dále zhodnocovat, pokryjete alespoň inflaci.

- V případě, kdy dokážete tyto peníze i v důchodu zhodnocovat o 4 % ročně, stane se balík v podstatě nekonečný a zachováte ho například pro své děti jako dědictví.

Abyste na svůj cílový balík přišli, odpovězte si na pár otázek:

- Kolik vám je teď let? Snadná otázka na rozehřátí. :)

- V kolika chcete jít do důchodu? Buď můžete zvolit oficiální hranici 65 let, nebo si ji upravit.

- Kolik peněz chcete v důchodu pobírat? Vycházejte z toho, kolik byste potřebovali dnes na měsíc. Dá se předpokládat, že ve stáří se vám sníží náklady například díky splacené hypotéce.

***

Vzorový příklad – stanovení cíle

Petrovi Novákovi je 35 let a do důchodu plánuje jít v 65. Ještě má tedy před sebou 30 let, aby se na stáří připravil, a jeho cíl je pobírat 20 000 Kč měsíčně.

Do výpočtu vstupuje také inflace, protože ceny budou za desítky let úplně někde jinde (při průměrné 2% roční inflaci je hodnota peněz za 30 let téměř poloviční!).

Abyste se nemuseli trápit matematikou, připravili jsme pro vás kalkulačku na výpočet důchodu. Vytvořte si kopii v tabulkách Google nebo si ji stáhněte jako Excel a pusťte se do vyplňování! My budeme pokračovat s příkladem Petra Nováka.

![[desktop]Kalkulačka na výpočet důchodu - ke stažení](https://fondeedev.blob.core.windows.net/assets/assets/66fe6e6f0baf5708468174d1_63988a57d388b8aad3a99193_2_fcc9fb9648.webp)

![[mobile]Kalkulačka na výpočet důchodu - ke stažení](https://fondeedev.blob.core.windows.net/assets/assets/66fe6e6f0baf570846817493_63988a4cb68ef59e07970be3_2_6c9939b89a.webp)

Vzorový příklad – částka na důchod pro 4% plán

Důchodový cíl 20 000 Kč měsíčně za 30 let při průměrné 2% roční inflaci znamená, že Petr potřebuje přibližně 36 000 Kč měsíčně v budoucích cenách. Protože je OSVČ, čeká ho pravděpodobně důchod necelých 16 000 Kč za předpokladu, že stát bude dále důchody valorizovat (zvyšovat o inflaci). Zbytek si tedy musí zajistit z vlastních prostředků, takže během následujících 30 let potřebuje nashromáždit zhruba 6 milionů korun.

Zadejte si data do tabulky a podívejte se, jak vychází vám. Od cílové částky navíc můžete odečíst majetek, který už máte. Kromě peněz v hotovosti nebo v investicích jde například o hodnotu bytu, který jste zdědili.

Kolik měsíčně spořit… nebo investovat?

Cílovou částku máme za sebou a zbývá zjistit, kolik si měsíčně odkládat, abyste jí dosáhli. Odpověď není jednoznačná, protože to záleží především na tom, co s penězi uděláte neboli na výnosu nástroje, kde budete peníze spořit. Ačkoli se to nezdá, i jednotky procent udělají v dlouhodobém horizontu obrovský rozdíl!

Petr už ví, že má před sebou 30 let a potřebuje nashromáždit 6 milionů korun. Chce si porovnat, kolik by měl měsíčně odkládat, pokud se rozhodne peníze spořit na běžném účtu, na spořicím účtu s úrokem 2 % p. a. (je to příklad, dlouhodobě spořicí účet nenabízí úroky ani v takové výši), nebo investovat s průměrným výnosem 7 % p. a. Jak by taková příprava na důchod vypadala?

| Nástroj | Roční výnos | Investiční horizont | Cílová částka | Měsíčně musí odkládat |

|---|---|---|---|---|

| Běžný účet | 0 % | 17 000 Kč | ||

| Spořicí účet | 2 % | 30 let | 6 000 000 Kč | 12 200 Kč |

| Investice | 7 % | 5 100 Kč |

Tady jasně vidíte, že na procentech záleží. Zatímco při spoření na důchod by se musel Petr v následujících 30 letech ochudit o 12 200 Kč měsíčně (což je pro většinu lidí nereálné), při investování mu bude stačit méně než polovina! Kdyby peníze nechával na běžném účtu s nulovým úrokem, musel by celou částku naspořit. Znamenalo by to odkládat si cca 17 000 Kč měsíčně po dobu 30 let.

Říkáte si, co je to za kouzla? Prostá matematika a realita složeného úročení! Magie spočívá v tom, že v investicích se postupem času zhodnocují jak vaše vklady, tak připsané úroky – a čím vyšším procentem, tím více vyděláte, a hlavně budete muset odložit méně z vlastní kapsy. V případě běžného účtu nebo spoření bez úroku ale složené úročení nevyužijete. Kolik přesně může vydělat za vás?

| Nástroj | Roční výnos | Cílová částka | Během 30 let vložím ze svého | Složené úročení mi vydělá |

|---|---|---|---|---|

| Běžný účet | 0 % | 6 000 000 Kč | 0 Kč | |

| Spořicí účet | 2 % | 6 000 000 Kč | 4 392 000 Kč | 1 608 000 Kč |

| Investice | 7 % | 1 836 000 Kč | 4 164 000 Kč |

Výpočet 4% důchodového plánu není úplně intuitivní, takže ho můžete porovnat s jednoduchým principem odkládání 10–20 % z čistého příjmu. Kalkulačka důchodu ukáže, jakou částku tak nainvestujete nebo naspoříte do důchodu, podíváte se, kolik byste měli odkládat podle 4% plánu, a pak můžete svůj postup upravit – anebo si potvrdíte, že na to jdete dobře.

Pokud si říkáte, že částka pro zajištění na důchod vypadá moc vysoká, zkontrolujte nejdříve na svůj osobní nebo rodinný rozpočet. Když zjistíte, kam všechny peníze vlastně mizí, snáz najdete způsob, jak si vyhradit volné prostředky na investice. Nejspíš také budete postupně vydělávat více, a tím pádem si budete moci více odkládat a svůj plán v čase aktualizovat.

Cestu k zajištění na důchod vám usnadní také:

- Byt nebo dům – jakmile splatíte hypotéku, sníží se vaše měsíční náklady a nemovitost poté můžete předat třeba dětem, nebo se rozhodnete, že ji na stáří prodáte, přestěhujete se do levnějšího a menšího pronájmu, a z utržených peněz budete žít. Pokud se vám během života povede koupit byt na investici, v důchodu vám přilepší příjem z pronájmu. Pozor ovšem na nájemníky neplatiče a nutnost do nemovitosti dál investovat (opravy, rekonstrukce), což může výrazně snížit výnos.

- Sběratelské předměty – například umění, staré mince, investiční alkohol a podobně. Počítejte ale s tím, že peníze z takových předmětů obvykle nedostanete obratem. A je důležité je bezpečně uložit tak, abyste je ochránili před zloději, a bezpečnostní schránka v bance také něco stojí. Nezapomeňte tedy započítat související náklady.

Investování a riziko

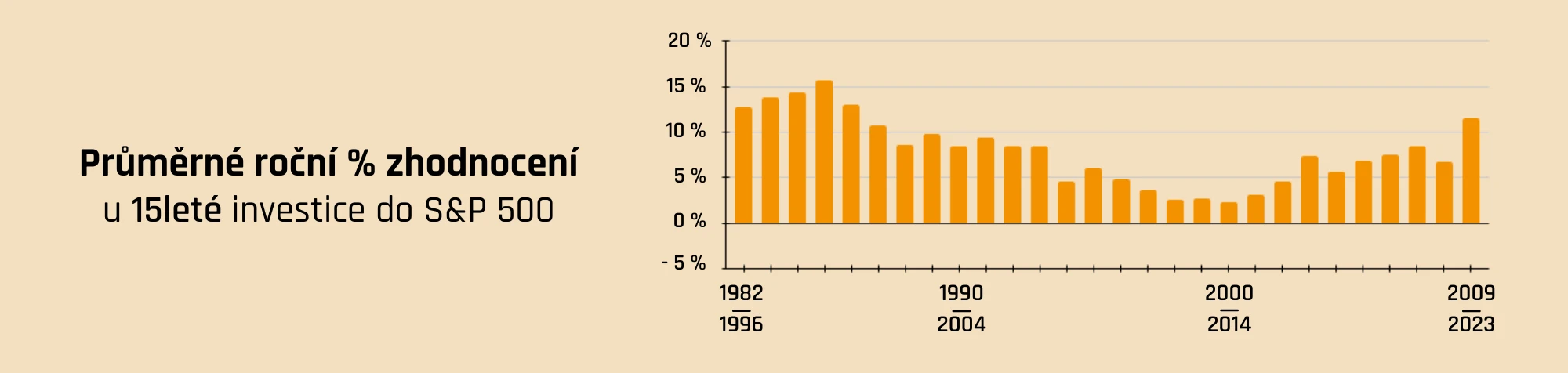

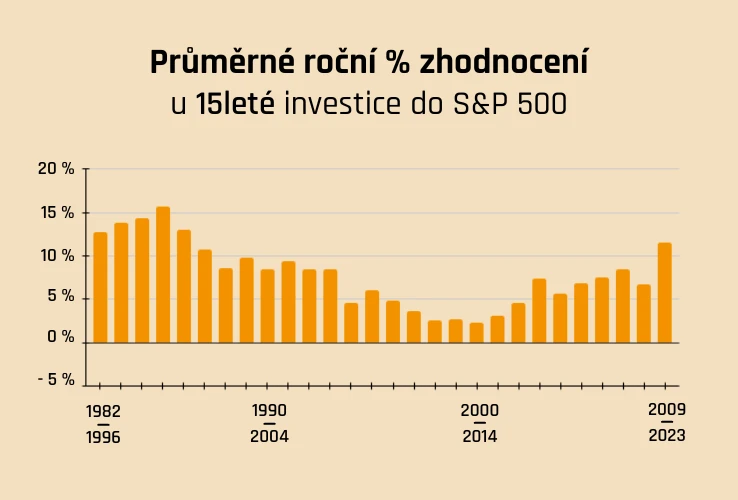

Pokud se obáváte rizika investic, může vás uklidnit, že například na americkém akciovém trhu za posledních 40 letech neexistuje jediné 15leté investiční období, kdy by člověk na investici prodělal. I kdybyste začali investovat až v 50 letech a váš investiční horizont činil oněch 15 let, je podle těchto historických dat nemožné, že byste se dostali do mínusu.

Investování obvykle není vhodné v horizontu jednotek let. Pak podstupuje riziko, že se trhy propadnou zrovna ve chvíli, kdy peníze potřebujete, a investici tak musíte prodat se ztrátou (což se nikomu nechce). Pokud ale máte před sebou desítky let do důchodu, není se v podstatě o čem bavit. Na důchod se nespoří, ale investuje. Jen pozor – výnos není všechno, vždy musí jít o bezpečnou investici u ověřeného zprostředkovatele.

Fondee nabízí penzijní účet pro dlouhodobé investování se zvýhodněnými poplatky? Oproti našim běžným portfoliím jsme poplatek snížili na 0,5 % ročně. Penzijní portfolio navíc funguje jako dlouhodobý investiční produkt (DIP), nový státem podporovaný nástroj pro zajištění na stáří. Umožní vám získat úsporu na daních i příspěvky od zaměstnavatele (podobně jako penzijko) – zároveň nabízí mnohem větší svobodu v tom, co čeho investovat.

Kdy se začít připravovat na důchod?

Petr z našeho příkladu začal důchod řešit včas a má před sebou 30 let, během kterých může vytvořit slušný investiční majetek a zajistit se tak na penzi. Jak to vypadá, když někdo začne později, nebo naopak dřív? Podívejte se na srovnání.

| Věk, kdy začínám investovat | Věk, kdy chci odejít do důchodu | Investiční horizont | Cílová renta na důchod z vlastních zdrojů (v dnešních cenách)* | Měsíčně musím investovat (výnos 7 % p. a.) |

|---|---|---|---|---|

| 25 | 65 | 40 | 20 000 Kč | 5 100 Kč |

| 35 | -//- | 30 | -//- | 9 000 Kč |

| 45 | -//- | 20 | -//- | 17 000 Kč |

| 55 | -//- | 10 | -//- | 41 000 Kč |

*na rozdíl od příkladu s Petrem zde nepočítáme se státním důchodem, ale celých 20 000 Kč si chceme vyplácet z vlastní kapsy – státní důchod můžete brát jako bonus navíc :)

Jak vidíte, s pozdějším věkem se investovaná částka na požadovaný důchod 20 000 Kč měsíčně z vlastních prostředků výrazně zvyšuje. Zatímco lidem po vysoké škole by na ni stačilo odkládat zhruba 5 100 Kč měsíčně, ti okolo padesátky by museli investovat 8× tolik!

Čas tedy v přípravě na důchod hraje zásadní roli, takže doplníme předchozí poučku:

Čím nižší poplatky, tím bohatší stáří

A jdeme do finále, zbývá vybrat, kde své peníze na důchod zhodnocovat. Z průzkumů i dat Ministerstva financí víme, že Češi na důchod spoří hlavně prostřednictvím penzijka. To má ale několik nevýhod – velká část lidí totiž volí příliš konzervativní strategii s nízkým výnosem, investuje nízké částky a nezná poplatkovou politiku, takže jsou pak překvapeni, kolik ve výsledku z penzijka dostanou (více se dozvíte v článku o výnosech z penzijního spoření).

Pojďme si tedy říct, co by měl splňovat dobrý nástroj pro důchodové spoření.

- Zhodnocuje peníze rozumně a diverzifikovaně. Díky různým investicím typu kryptoměny nebo NFT můžete pohádkově zbohatnout i o všechno přijít. Pro důchodové spoření hledejte nástroj s rozumným výnosem, který nevsází vše na jednu kartu a odpovídá vašemu přístupu k riziku. U nás ve Fondee například vyplníte investiční dotazník a na základě něj vám doporučíme vhodný typ strategie.

- Vás moc nestojí. Zdarma není nic, ale jak jsme si už ukázali, i pár procent dělá divy. Například s podílovými fondy se typicky pojí hned několik druhů poplatků: vstupní, roční manažerský, výkonnostní, výstupní… Oproti tomu ETFka (fondy obchodované na burze) si vezmou průměrně pouze 0,15 % ročně. Při nákupech přímo na burze přes brokera se zase setkáte s poplatky za transakce. Než do něčeho začnete investovat, se všemi náklady investice se seznamte. Naše poplatky uvádíme transparentně na webu.

- Se vám bude dobře používat. Někdy vyjde nejlevněji nakupovat akcie, dluhopisy či ETF přímo na burze (například když nerebalancujete nebo máte velké investiční portfolio). Prostředí brokerů, přes které se cenné papíry pořizují, ale nebývá zrovna přívětivé, a je potřeba se v tom naučit chodit. Často také nemůžete investovat libovolnou částku ani si nastavit trvalý příkaz a nic dál neřešit – nákupy bývá nutné provádět ručně. Tomu se můžete s Fondee vyhnout, protože vše řešíme za vás.

Pokud chcete vědět víc, přečtěte si náš přehled, do čeho investovat, kde podrobněji vysvětlujeme všechny investiční a spořicí produkty. Navíc se dozvíte, v čem mají Češi nejvíce peněz. Spoiler: asi všichni nečtou naše články :( A pokud jste se rozhodli jít cestou investic, další užitečné informace najdete v článku o tom, kde a jak investovat na důchod.

Přejeme hodně zdaru ve vaší osobní důchodové reformě a ať se vám povede připravit na stáří tak, abyste si ho v klidu užili. Chcete zhodnocovat své peníze na důchod s námi? Super! Mrkněte na penzijní investiční účet, zaregistrujte se, nastavte trvalý příkaz a o zbytek se postaráme.